Estrategia de seguimiento de tendencias adaptativa dinámica multifactorial

Resumen

La estrategia de seguimiento de tendencia adaptativa multifactorial es un enfoque de trading sistemático que combina múltiples indicadores técnicos. Esta estrategia utiliza varios indicadores como el MACD (Convergencia/Divergencia de Medias Móviles), el RSI (Índice de Fuerza Relativa), el ATR (Rango Verdadero Promedio) y la SMA (Media Móvil Simple) para capturar las tendencias del mercado y optimizar los momentos de entrada y salida. La estrategia aumenta la tasa de éxito de las operaciones mediante la confirmación de múltiples indicadores, al mismo tiempo que emplea métodos dinámicos de stop-loss y toma de ganancias para adaptarse a diferentes entornos de mercado, logrando un equilibrio entre la gestión de riesgos y la maximización de beneficios.

Principio de la Estrategia

El principio central de esta estrategia es identificar y confirmar las tendencias del mercado mediante la acción coordinada de múltiples indicadores técnicos. Específicamente:

- Se utiliza el cruce alcista y bajista del MACD para capturar posibles puntos de cambio de tendencia.

- Se emplea el RSI para confirmar el impulso del precio, evitando entrar al mercado en condiciones de sobrecompra o sobreventa.

- Se considera la posición relativa de las SMAs de 50 y 200 períodos para juzgar la tendencia general del mercado.

- Se aplica el ATR para establecer niveles dinámicos de stop-loss y toma de ganancias, adaptándose a la volatilidad del mercado.

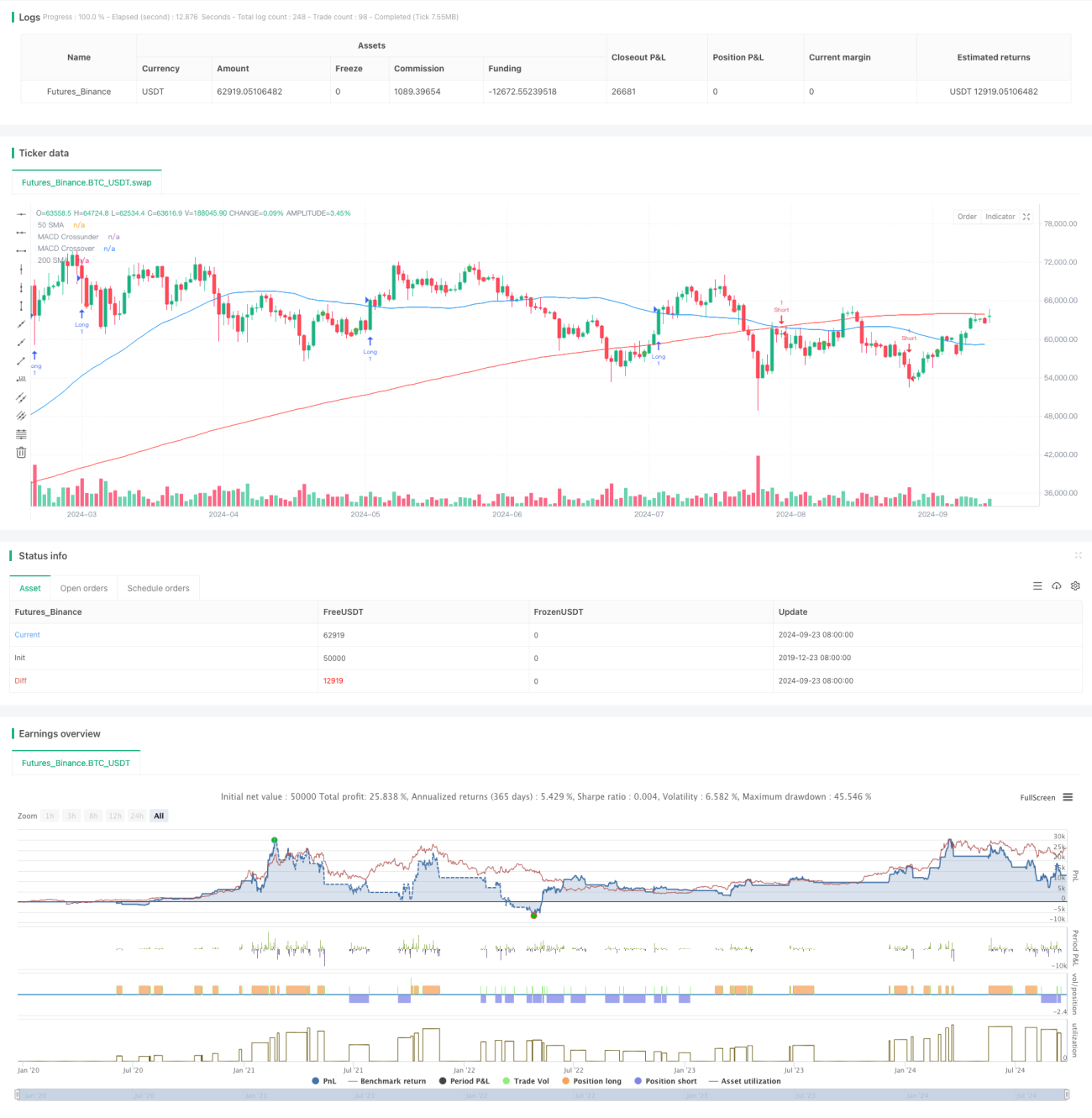

La estrategia abre una posición larga cuando se cumplen las siguientes condiciones: la línea MACD cruza por encima de la línea de señal, el RSI está por debajo de 70, el precio está por encima de la SMA de 50 períodos y la SMA de 50 está por encima de la SMA de 200. Las condiciones opuestas generan una señal de venta en corto. La estrategia utiliza un stop-loss de 2 veces el ATR y un objetivo de ganancias de 3 veces el ATR, lo que garantiza una relación riesgo-beneficio de 1:1.5.

Ventajas de la Estrategia

- Confirmación multidimensional: Al combinar múltiples indicadores, la estrategia puede evaluar las condiciones del mercado de manera más completa, reduciendo el impacto de señales falsas.

- Gestión dinámica del riesgo: El uso del ATR para ajustar dinámicamente los niveles de stop-loss y toma de ganancias permite que la estrategia se adapte a diferentes entornos de volatilidad.

- Combinación de seguimiento de tendencia e impulso: La estrategia considera tanto la tendencia a largo plazo (a través de la SMA) como el impulso a corto plazo (a través del MACD y el RSI), lo que ayuda a capturar tendencias fuertes y persistentes.

- Decisiones sistemáticas: Las reglas claras de entrada y salida reducen el juicio subjetivo, lo que favorece la disciplina en el trading.

- Flexibilidad: Los parámetros de la estrategia se pueden ajustar según diferentes mercados y activos negociados, mostrando una gran adaptabilidad.

Riesgos de la Estrategia

- Rendimiento deficiente en mercados laterales: En mercados sin una tendencia clara, la estrategia puede generar señales falsas con frecuencia, aumentando los costos de transacción.

- Retraso: Debido al uso de indicadores rezagados como las medias móviles, la estrategia puede perder oportunidades al inicio de una tendencia.

- Dependencia excesiva de indicadores técnicos: Ignora factores fundamentales, lo que puede llevar a decisiones erróneas durante eventos importantes o publicaciones de noticias.

- Sensibilidad de los parámetros: El rendimiento de la estrategia puede ser sensible a la configuración de los parámetros de los indicadores, requiriendo optimizaciones periódicas para adaptarse a los cambios del mercado.

- Riesgo de drawdown: En reversiones bruscas del mercado, el stop-loss de 2 veces el ATR puede no ser suficiente para controlar el riesgo de manera efectiva.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de volatilidad: Se podría considerar detener las operaciones en entornos de baja volatilidad para reducir las señales falsas en mercados laterales.

- Integrar factores fundamentales: Combinar información como publicaciones de datos económicos e informes de resultados corporativos para mejorar la exhaustividad de la estrategia.

- Optimizar la combinación de indicadores: Se podría intentar introducir otros indicadores como las Bandas de Bollinger o el Ichimoku Kinko Hyo para mejorar la robustez de la estrategia.

- Implementar parámetros adaptativos: Desarrollar modelos de aprendizaje automático que ajusten dinámicamente los parámetros de los indicadores según las condiciones del mercado.

- Refinar la clasificación de estados del mercado: Distinguir entre diferentes entornos (tendencial, lateral, alta volatilidad, etc.) y ajustar los parámetros de la estrategia de manera específica.

- Añadir análisis de múltiples marcos temporales: Combinar señales de diferentes períodos de tiempo para aumentar la precisión de las decisiones de trading.

Conclusión

La estrategia de seguimiento de tendencia adaptativa multifactorial, al integrar múltiples indicadores técnicos, proporciona a los traders un método de trading sistemático y cuantificable. Esta estrategia se desempeña excelentemente en mercados con tendencias claras, capturando efectivamente movimientos de mediano y largo plazo. Su mecanismo dinámico de gestión de riesgos y el proceso de confirmación de señales multidimensionales contribuyen a mejorar la estabilidad y confiabilidad de las operaciones. Sin embargo, la estrategia también tiene limitaciones, como su rendimiento en mercados laterales y la dependencia excesiva de indicadores técnicos. Mediante la optimización continua y la incorporación de dimensiones de análisis más diversas, esta estrategia tiene el potencial de convertirse en un sistema de trading más completo y robusto. Al utilizar esta estrategia, los traders deben ajustar adecuadamente los parámetros y realizar backtesting según las características específicas del mercado y su tolerancia al riesgo personal, con el fin de lograr los mejores resultados de trading.

- 1