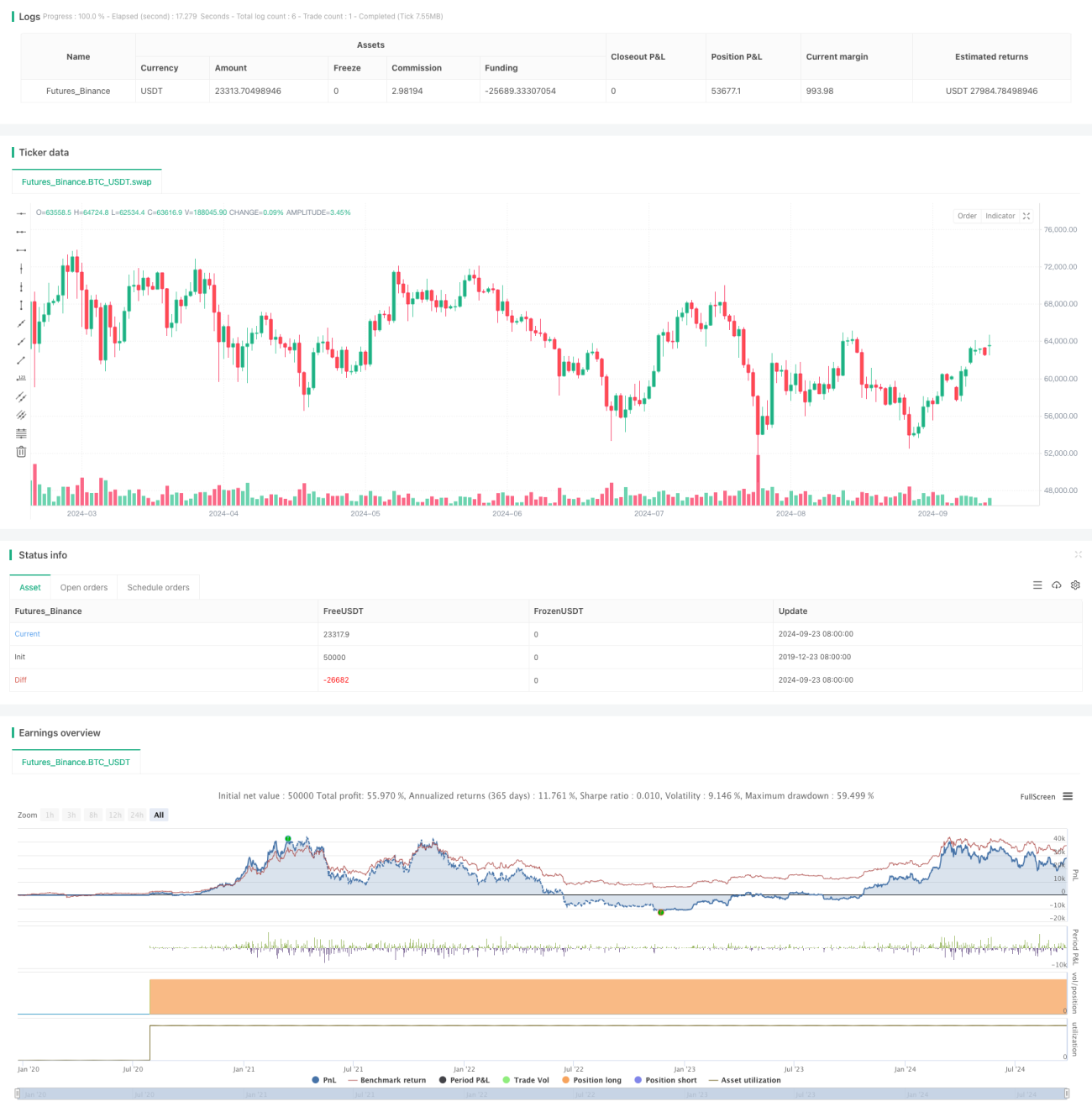

Máximos/mínimos de 52 semanas / Volumen promedio / Estrategia de ruptura de volumen

Resumen

Esta estrategia es una estrategia de trading cuantitativo basada en los máximos y mínimos de 52 semanas, el volumen promedio y las rupturas de precios. Se centra principalmente en acciones cuyo precio se aproxima a su máximo de 52 semanas, con un aumento significativo en el volumen y una amplitud de movimiento intradía moderada. La estrategia identifica posibles oportunidades de compra observando la combinación de estos indicadores, con el objetivo de capturar posibles tendencias alcistas en las acciones.

Principios de la Estrategia

Los principios centrales de la estrategia incluyen los siguientes aspectos:

-

Seguimiento de máximos y mínimos de 52 semanas: La estrategia rastrea y actualiza continuamente el precio máximo y mínimo de 52 semanas de la acción. Estos niveles de precios generalmente se consideran niveles importantes de soporte y resistencia.

-

Precio cercano al máximo de 52 semanas: La estrategia busca acciones cuyo precio esté a no más de un 10% (ajustable) de su máximo de 52 semanas, lo que indica que la acción podría encontrarse en un rango de fortaleza.

-

Ruptura de volumen: La estrategia calcula el volumen promedio de 50 días y busca casos donde el volumen del día sea significativamente superior al promedio (por defecto, 1.5 veces), lo que podría indicar un mayor interés del mercado en la acción.

-

Límite de movimiento de precios: La estrategia establece un límite superior para el cambio de precio diario (3% en gráficos diarios, 10% en semanales o mensuales) para evitar entrar en condiciones de volatilidad excesiva.

-

Señal de entrada: Cuando una acción cumple simultáneamente las tres condiciones (cerca del máximo de 52 semanas, ruptura de volumen y movimiento de precio moderado), la estrategia emite una señal de compra.

Ventajas de la Estrategia

-

Análisis multidimensional: Combina múltiples dimensiones como precio, volumen y datos históricos, mejorando la fiabilidad de las señales.

-

Ajuste dinámico: Los máximos y mínimos de 52 semanas se actualizan dinámicamente con el tiempo, permitiendo que la estrategia se adapte a diferentes entornos de mercado.

-

Control de riesgos: Al limitar la amplitud del movimiento intradía del precio, se reduce el riesgo de entrar durante fluctuaciones bruscas.

-

Ayuda visual: La estrategia marca los máximos y mínimos de 52 semanas y las señales de entrada en el gráfico, facilitando la comprensión intuitiva de las condiciones del mercado para el trader.

-

Flexibilidad de parámetros: Varios parámetros clave se pueden ajustar según diferentes mercados y preferencias personales, aumentando la adaptabilidad de la estrategia.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: Depender únicamente del precio cercano al máximo y del aumento de volumen puede llevar a confundir una ruptura falsa con una verdadera.

-

Retraso: El uso de datos de 52 semanas puede hacer que la estrategia reaccione lentamente a los cambios del mercado.

-

Sobreoperación: En mercados muy volátiles, puede desencadenar señales de entrada con frecuencia, aumentando los costos de trading.

-

Operación unidireccional: La estrategia solo se enfoca en oportunidades de compra, lo que puede exponer a un mayor riesgo en mercados bajistas.

-

Ignorancia de fundamentales: La estrategia se basa completamente en indicadores técnicos, sin considerar los fundamentales de la empresa ni factores macroeconómicos.

Direcciones de Optimización de la Estrategia

-

Introducir indicadores de confirmación de tendencia: Se pueden añadir indicadores como el cruce de medias móviles para confirmar la tendencia y reducir el riesgo de rupturas falsas.

-

Optimizar el análisis de volumen: Considerar el uso de métodos más complejos de análisis de volumen, como el Indicador de Volumen Relativo (RVI), para mejorar la precisión en la detección de rupturas de volumen.

-

Agregar mecanismos de stop-loss y take-profit: Establecer niveles razonables de stop-loss y take-profit para controlar el riesgo y asegurar ganancias.

-

Incluir estrategias de venta en corto: Considerar agregar operaciones de venta en corto cuando el precio se aproxime al mínimo de 52 semanas y cumpla otras condiciones, haciendo la estrategia más completa.

-

Introducir filtros fundamentales: Combinar indicadores fundamentales como la relación precio/beneficio (P/E) y la capitalización de mercado para realizar un filtrado preliminar de los activos para la entrada.

Resumen

Esta estrategia basada en máximos y mínimos de 52 semanas, volumen promedio y rupturas de precios proporciona a los traders un marco de análisis multidimensional. Al considerar de manera integral la posición del precio, los cambios de volumen y el impulso del precio, la estrategia intenta capturar oportunidades alcistas potenciales. Sin embargo, los traders deben tener en cuenta el riesgo de rupturas falsas al utilizar esta estrategia y considerar combinarla con otras herramientas de análisis técnico y fundamental para mejorar la fiabilidad de las decisiones. Mediante la optimización continua y ajustes personalizados, esta estrategia tiene el potencial de convertirse en una herramienta de trading eficaz.

- 1