EMA, SMA, CCI, ATR, Estrategia de Disposición Perfecta de Medias Móviles y Sistema Automático de Trading del Indicador Mágico de Tendencia

Resumen

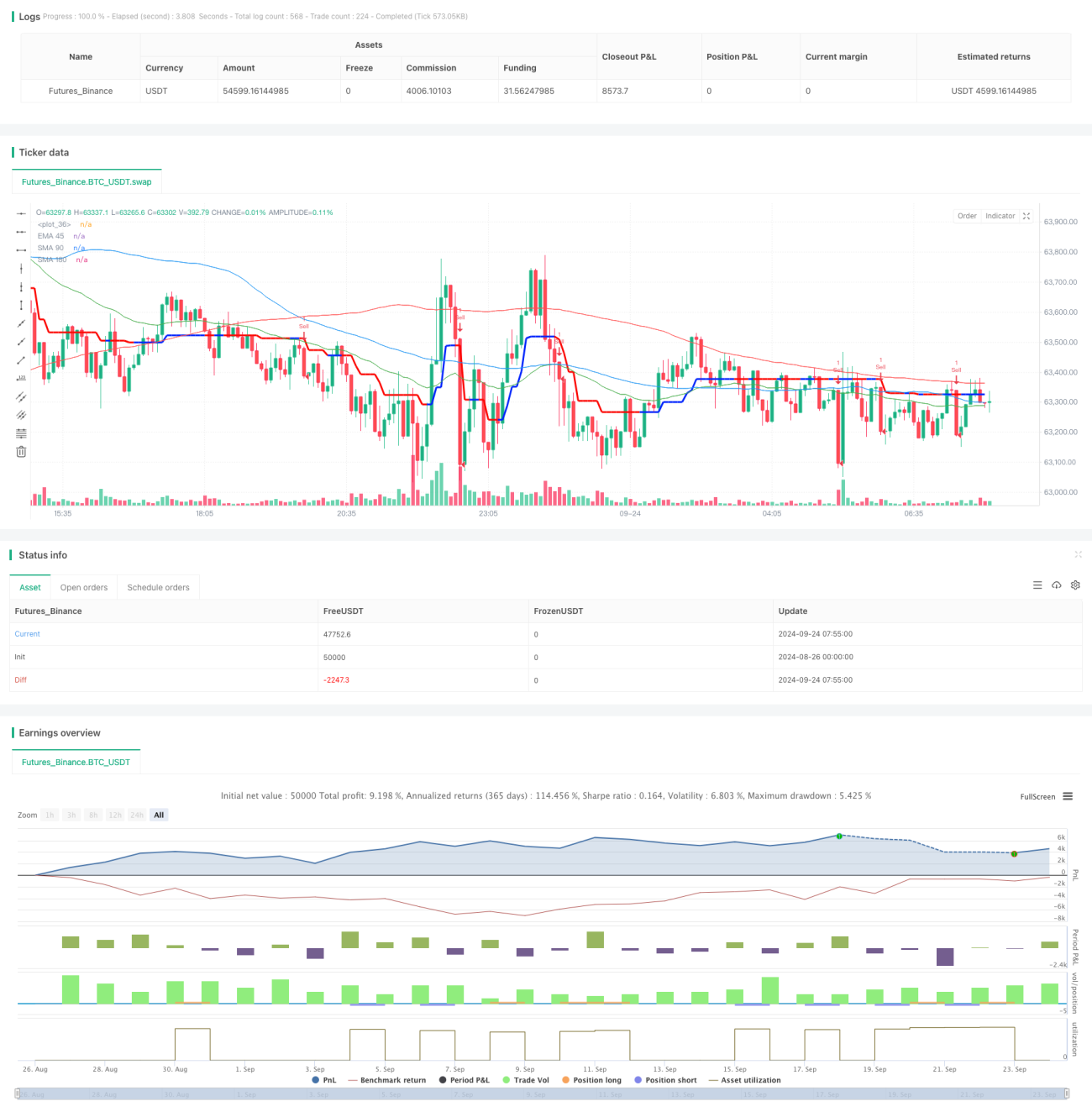

Esta estrategia combina la alineación perfecta de medias móviles y el indicador Magic Trend para capturar tendencias del mercado. Utiliza tres medias móviles (EMA45, SMA90 y SMA180) junto con el indicador Magic Trend, calculado a partir del CCI y el ATR. El núcleo de la estrategia radica en identificar la alineación perfecta de las medias móviles, al tiempo que se confirma la reversión de la tendencia mediante el cambio de color del indicador Magic Trend, generando así señales de trading. Este enfoque pretende reducir las señales falsas y operar únicamente cuando se forma una tendencia fuerte.

Principio de la Estrategia

El funcionamiento de la estrategia se basa en los siguientes elementos clave:

-

Alineación perfecta de medias móviles: Utiliza tres medias móviles: EMA45, SMA90 y SMA180. Cuando se disponen en un orden específico (alcista: EMA45 > SMA90 > SMA180; bajista: EMA45 < SMA90 < SMA180), se considera una señal fuerte de establecimiento de tendencia.

-

Indicador Magic Trend: Es un indicador personalizado basado en el CCI (Índice de Canal de Materias Primas) y el ATR (Rango Verdadero Medio). Indica posibles reversiones de tendencia mediante cambios de color.

-

Condiciones de entrada: Solo se genera una señal de trading cuando se cumplen simultáneamente la alineación perfecta de medias móviles y el cambio de color del indicador Magic Trend. Esto asegura que solo se opere cuando se forma una tendencia sólida.

-

Gestión de riesgos: La estrategia utiliza un stop loss y un objetivo de ganancias basados en la relación riesgo-recompensa. El stop loss se establece en el nivel de SMA90 en el momento de la entrada, y el objetivo de ganancias se fija en 1,5 veces el riesgo.

Ventajas de la Estrategia

-

Seguimiento de tendencias: Al combinar múltiples indicadores, la estrategia captura eficazmente las tendencias a medio y largo plazo, reduciendo las señales falsas.

-

Control de riesgos: El mecanismo de gestión de riesgos integrado, que incluye un stop loss fijo y un objetivo de ganancias basado en la relación riesgo-recompensa, ayuda a controlar el riesgo de cada operación.

-

Flexibilidad: La estrategia permite al usuario ajustar varios parámetros, como el período del CCI, el multiplicador del ATR y los períodos de las medias móviles, para adaptarse a diferentes condiciones del mercado y preferencias personales.

-

Visualización: La estrategia dibuja el indicador Magic Trend y las medias móviles en el gráfico, lo que facilita el análisis visual de las tendencias del mercado para los operadores.

Riesgos de la Estrategia

-

Retraso: Debido al uso de medias móviles y otros indicadores rezagados, la estrategia puede perder parte de las oportunidades al inicio de una tendencia.

-

Mercado lateral: En mercados laterales o de rango, la estrategia puede generar frecuentes señales falsas, llevando a un exceso de operaciones.

-

Stop loss fijo: El uso de un SMA90 fijo como stop loss puede ser demasiado amplio en algunas situaciones, aumentando las pérdidas potenciales.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser sensible a la configuración de los parámetros, requiriendo una cuidadosa optimización y backtesting.

Direcciones de Optimización de la Estrategia

-

Stop loss dinámico: Considerar la implementación de un stop loss móvil que ajuste el nivel de stop a medida que el precio se mueve, para proteger mejor las ganancias.

-

Filtro de condiciones de mercado: Introducir filtros de volatilidad o fuerza de tendencia para ajustar el comportamiento de la estrategia en diferentes condiciones del mercado.

-

Análisis de marcos temporales: Integrar análisis de múltiples marcos temporales para mejorar la fiabilidad de las señales y reducir las señales falsas.

-

Indicadores cuantitativos: Agregar análisis de volumen u otros indicadores cuantitativos para reforzar la confirmación de tendencias y la identificación de reversiones.

-

Optimización mediante machine learning: Utilizar algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros y adaptarse a las condiciones cambiantes del mercado.

Resumen

Esta estrategia de trading automatizada que combina la alineación perfecta de medias móviles y el indicador Magic Trend presenta un enfoque prometedor para el seguimiento de tendencias. Al aprovechar múltiples indicadores técnicos, la estrategia busca capturar tendencias sólidas del mercado mientras controla el riesgo mediante un mecanismo de gestión de riesgos integrado. A pesar de algunas limitaciones inherentes, como el retraso y la sensibilidad a los parámetros, mediante una optimización continua y ajustes adaptativos, esta estrategia tiene el potencial de convertirse en una herramienta de trading eficaz. Especialmente en mercados con tendencias claras a medio y largo plazo, la estrategia podría mostrar un buen rendimiento. Sin embargo, los operadores deben recordar que ninguna estrategia es perfecta; el monitoreo continuo, el backtesting y la optimización son clave para el éxito a largo plazo.

- 1