Estrategia de gestión de riesgos adaptativa basada en el cruce dorado de medias móviles dobles

Resumen

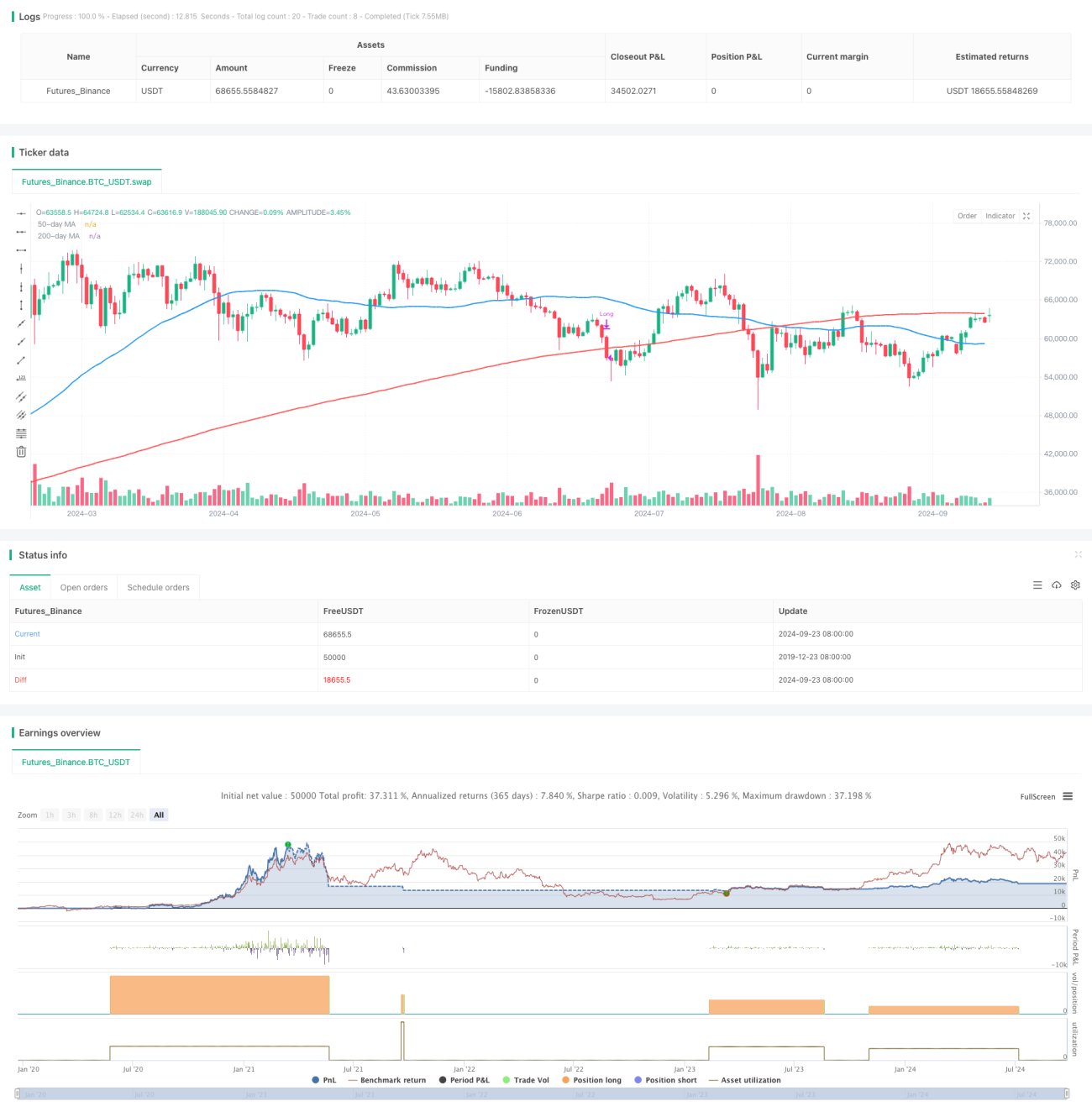

Se trata de una estrategia de trading basada en el cruce dorado de dos medias móviles, que combina gestión de riesgos adaptativa y ajuste dinámico de la posición. La estrategia utiliza medias móviles simples (SMA) de 50 y 200 días para identificar la tendencia, y genera una señal de compra cuando la SMA de 50 días cruza al alza la SMA de 200 días. Al mismo tiempo, la estrategia emplea un método de control de riesgos basado en el 2,5% del valor total de la cuenta, calcula dinámicamente el tamaño de la posición en cada operación y utiliza un stop loss porcentual relativo a la SMA de 200 días para proteger las ganancias.

Principio de la estrategia

- Señal de entrada: cuando la SMA de 50 días cruza al alza la SMA de 200 días (cruce dorado), se activa la señal de compra.

- Gestión de riesgos: el riesgo por operación no supera el 2,5% del valor total de la cuenta.

- Cálculo de la posición: se calcula dinámicamente el tamaño de cada operación en función del importe de riesgo y la distancia al stop loss.

- Configuración del stop loss: el precio de stop loss se sitúa un 1,5% por debajo de la SMA de 200 días.

- Condición de salida: cuando el precio cae por debajo de la SMA de 200 días, se cierra la posición y finaliza la operación.

Ventajas de la estrategia

- Seguimiento de tendencia: captura tendencias alcistas fuertes mediante el cruce dorado, aumentando las oportunidades de beneficio.

- Control de riesgos: emplea una gestión de riesgos porcentual para controlar eficazmente la exposición al riesgo en cada operación.

- Posición dinámica: ajusta automáticamente el tamaño de la posición según la volatilidad del mercado, equilibrando riesgo y rentabilidad.

- Stop loss flexible: utiliza un stop loss relativo que se ajusta automáticamente con la volatilidad del mercado, protegiendo las ganancias y dando suficiente margen de fluctuación al precio.

- Salida clara: establece condiciones de salida definidas, evitando la indecisión propia de los juicios subjetivos.

Riesgos de la estrategia

- Falsas rupturas: en mercados laterales, puede generar señales falsas con frecuencia, provocando pequeñas pérdidas consecutivas.

- Retraso: las medias móviles son indicadores rezagados por naturaleza, por lo que pueden perderse el fuerte movimiento inicial de una tendencia.

- Grandes gaps: si se produce un gap bajista significativo, el stop loss real podría superar el límite de riesgo preestablecido del 2,5%.

- Exceso de operaciones: en mercados sin tendencia, las medias móviles pueden cruzarse repetidamente, aumentando los costes de transacción innecesarios.

- Indicador único: basarse únicamente en medias móviles puede pasar por alto otra información importante del mercado.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de filtro: se podría considerar añadir indicadores como volumen o volatilidad para filtrar señales más fiables.

- Optimizar el momento de entrada: combinar otros indicadores técnicos (como RSI, MACD) para confirmar la tendencia y reducir las falsas rupturas.

- Ajuste dinámico de parámetros: modificar automáticamente los periodos de las medias móviles según los diferentes ciclos del mercado, mejorando la adaptabilidad de la estrategia.

- Añadir un mecanismo de toma de ganancias: establecer condiciones de toma de ganancias dinámicas para asegurar más beneficios en mercados fuertes.

- Diversificar el riesgo: considerar aplicar la estrategia simultáneamente en varios mercados no correlacionados para reducir el riesgo sistémico.

Conclusión

Esta estrategia de gestión de riesgos adaptativa basada en el cruce dorado de dos medias móviles combina métodos clásicos de análisis técnico con técnicas modernas de gestión de riesgos, ofreciendo al trader un sistema de trading relativamente sólido. No solo es capaz de capturar tendencias a medio y largo plazo, sino que también controla eficazmente el riesgo, siendo adecuada para inversores que buscan rendimientos estables. Sin embargo, al utilizar esta estrategia, el trader debe seguir de cerca los cambios del mercado y optimizar constantemente los parámetros en función del rendimiento real de las operaciones para lograr la mejor relación riesgo-recompensa.

- 1