Estrategia de trading cuantitativo multinivel balanceado

Resumen

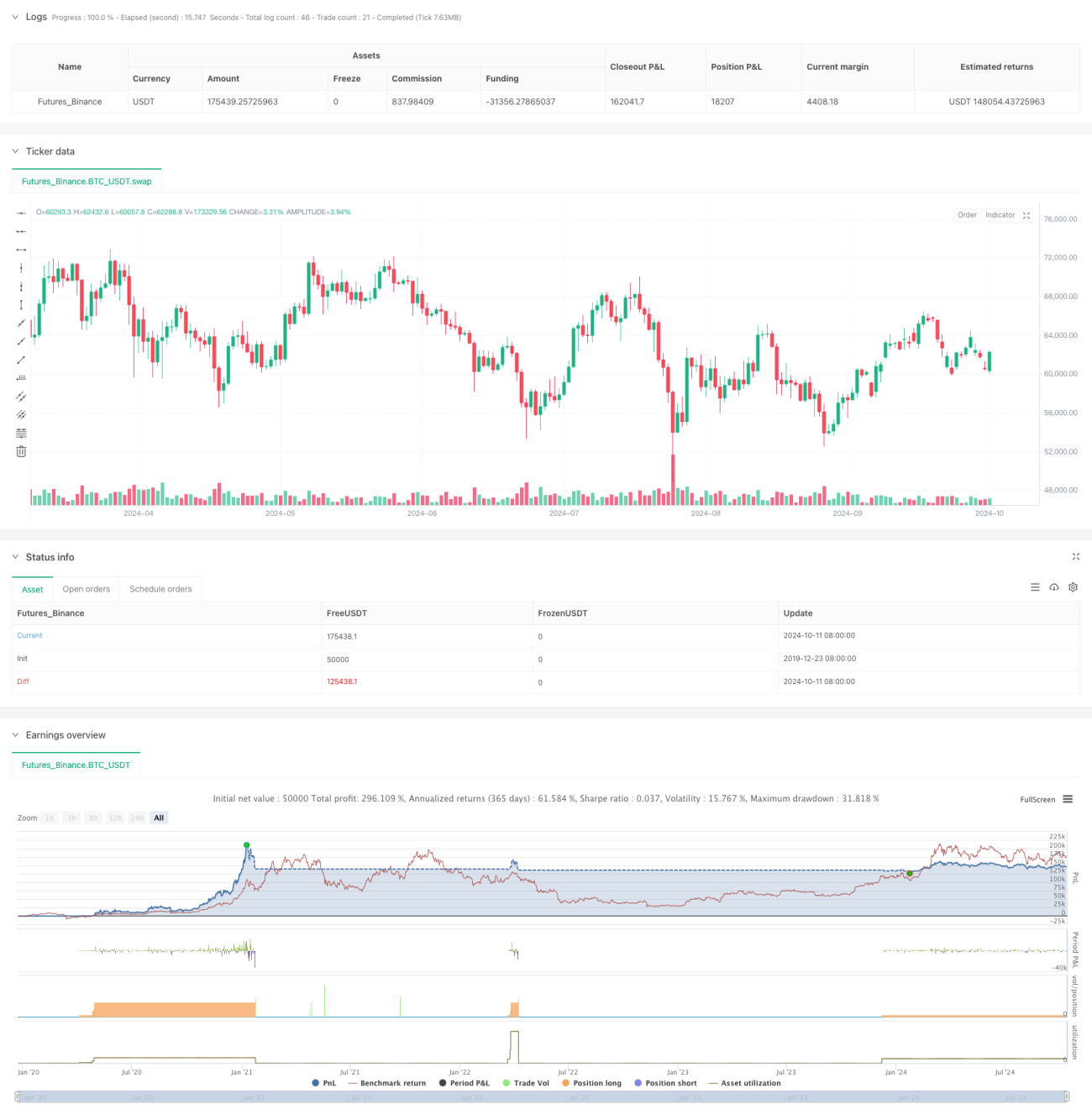

La estrategia de trading cuantitativo de equilibrio multinivel es un sistema de trading complejo que combina múltiples indicadores técnicos y niveles de precios. Esta estrategia utiliza indicadores como MACD, RSI, EMA y Bandas de Bollinger, junto con los niveles de retroceso de Fibonacci, para aplicar diferentes tácticas de trading en distintos rangos de precios, logrando así un equilibrio en múltiples niveles. El núcleo de la estrategia es aumentar la precisión de las operaciones mediante confirmaciones múltiples, mientras se optimiza la gestión de capital a través de la acumulación gradual de posiciones.

Principio de la estrategia

Los principios fundamentales de la estrategia incluyen los siguientes aspectos:

- Usar indicadores MACD, RSI y EMA para determinar la tendencia y el impulso del mercado.

- Aprovechar las Bandas de Bollinger y los niveles de retroceso de Fibonacci para identificar niveles clave de soporte y resistencia.

- Establecer múltiples puntos de entrada a diferentes niveles de precio para una construcción gradual de posiciones.

- Gestionar el riesgo mediante la configuración de diferentes niveles de toma de ganancias y stop loss.

- Utilizar velas Heiken Ashi para proporcionar información adicional sobre la estructura del mercado.

La estrategia analiza de manera integral estos factores para tomar acciones de trading correspondientes en diferentes condiciones del mercado, con el objetivo de obtener ganancias estables.

Ventajas de la estrategia

- Confirmación múltiple: Al combinar varios indicadores técnicos, se mejora la fiabilidad de las señales de trading.

- Gestión de capital flexible: El enfoque de acumulación gradual de posiciones permite un mejor control del riesgo y una optimización del uso del capital.

- Alta adaptabilidad: La estrategia puede ajustar el comportamiento de trading según las diferentes condiciones del mercado.

- Gestión integral del riesgo: Se establecen mecanismos de stop loss y toma de ganancias en múltiples niveles, controlando eficazmente el riesgo.

- Alto grado de automatización: La estrategia puede ejecutarse de forma completamente automatizada, reduciendo la intervención humana.

Riesgos de la estrategia

- Sobreoperación: Debido a los múltiples niveles de trading establecidos, puede provocar operaciones frecuentes, aumentando los costos de transacción.

- Sensibilidad a los parámetros: La estrategia utiliza múltiples indicadores y parámetros, que requieren un ajuste cuidadoso para adaptarse a diferentes entornos de mercado.

- Riesgo de drawdown: En mercados muy volátiles, se puede enfrentar un riesgo de drawdown considerable.

- Dependencia técnica: La estrategia depende en gran medida de los indicadores técnicos, lo que puede fallar en ciertas condiciones del mercado.

- Riesgo de gestión de capital: El enfoque de acumulación gradual de posiciones puede, en algunos casos, provocar una exposición excesiva.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: Introducir algoritmos de aprendizaje automático para ajustar automáticamente los parámetros de la estrategia según las condiciones del mercado.

- Análisis del sentimiento del mercado: Integrar indicadores de sentimiento del mercado, como el índice VIX, para mejorar la adaptabilidad de la estrategia.

- Análisis de múltiples marcos temporales: Incorporar análisis en múltiples marcos temporales para aumentar la fiabilidad de las señales de trading.

- Ajuste por volatilidad: Ajustar dinámicamente el volumen de operaciones y los niveles de stop loss según la volatilidad del mercado.

- Optimización de costos de transacción: Introducir un modelo de costos de transacción para optimizar la frecuencia y el tamaño de las operaciones.

Conclusión

La estrategia de trading cuantitativo de equilibrio multinivel es un sistema de trading integral y adaptable. Al combinar múltiples indicadores técnicos y niveles de precios, esta estrategia puede mantener estabilidad en diferentes entornos de mercado. Aunque existen algunos riesgos, estos pueden controlarse eficazmente mediante una optimización y ajuste continuos. En el futuro, con la incorporación de tecnologías más avanzadas como el aprendizaje automático y el análisis de sentimiento, se espera que la estrategia logre un mejor desempeño. Para los inversores que buscan una solución de trading integral y automatizada, esta es una opción que vale la pena considerar.

- 1