Estrategia de cruce de medias móviles y Bandas de Bollinger con gestión dinámica de riesgos

Resumen

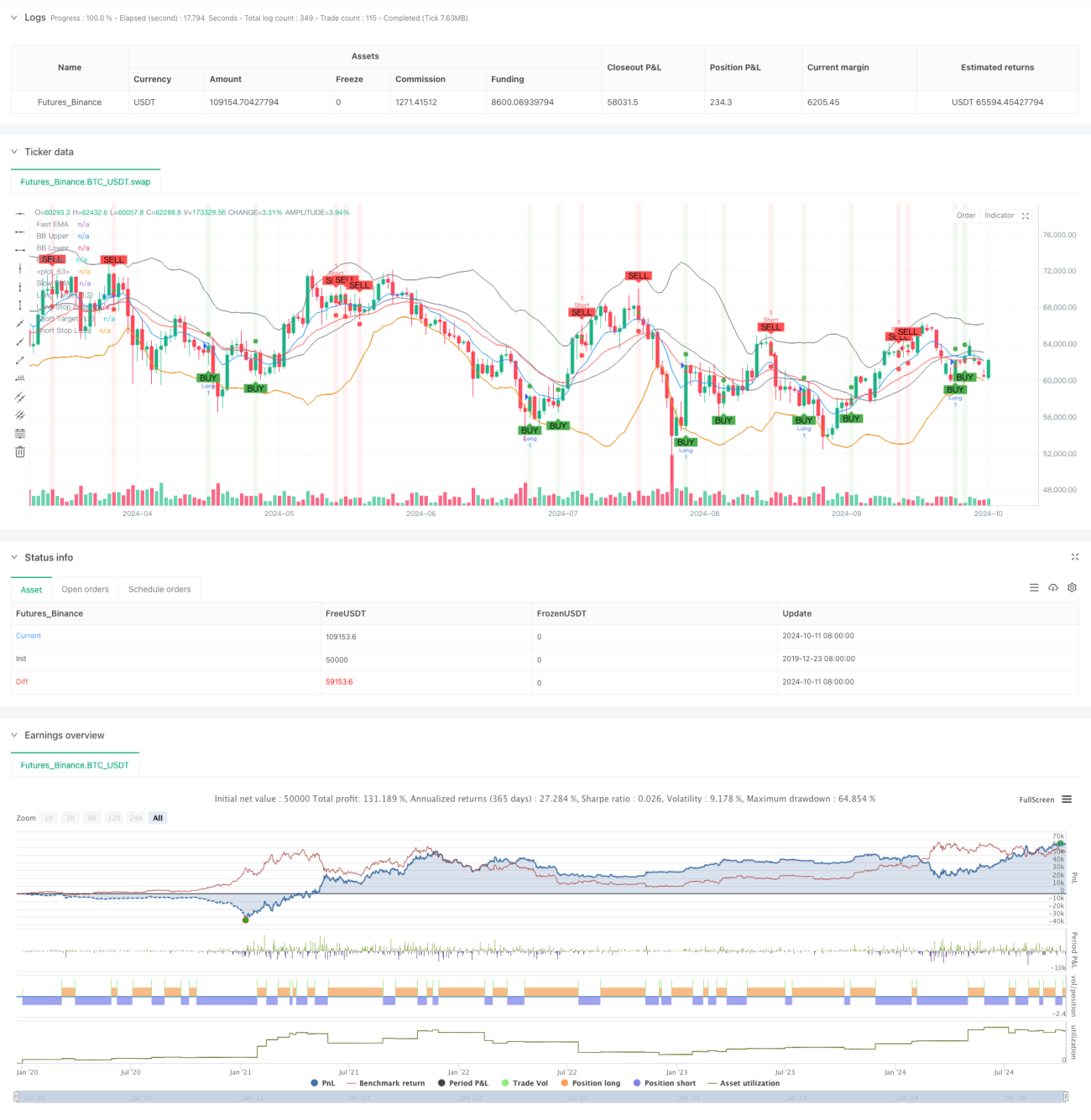

Esta estrategia es un sistema de trading intradía que combina múltiples indicadores técnicos. Utiliza principalmente el cruce de medias móviles, el sobrecompra/sobreventa del RSI, la confirmación de volumen, las Bandas de Bollinger y patrones de velas para determinar los momentos de entrada. También incluye una relación fija de riesgo-beneficio de 1:2 y un stop loss porcentual, con el objetivo de gestionar el riesgo y maximizar los beneficios.

Principio de la estrategia

La estrategia se basa en los siguientes principios fundamentales:

-

Cruce de medias móviles: Utiliza el cruce de medias móviles exponenciales (EMA) rápidas (período 9) y lentas (período 21) para identificar posibles cambios de tendencia.

-

Filtro RSI: Confirma la fuerza de la tendencia verificando si el Índice de Fuerza Relativa (RSI) se encuentra en zona de sobrecompra (>70) o sobreventa (<30).

-

Confirmación de volumen: Exige que el volumen supere un umbral mínimo establecido para garantizar una suficiente participación del mercado.

-

Bandas de Bollinger: Utiliza las Bandas de Bollinger para identificar la volatilidad del precio y posibles niveles de soporte/resistencia.

-

Patrones de velas: Combina patrones envolventes alcistas y bajistas para aumentar la fiabilidad de las señales de entrada.

-

Gestión de riesgos: Emplea una relación fija riesgo-beneficio de 1:2 y un stop loss basado en porcentaje.

Las señales de trading se activan cuando se cumplen las condiciones anteriores y el precio se encuentra por debajo de la línea media de las Bandas de Bollinger (para posiciones largas) o por encima (para posiciones cortas).

Ventajas de la estrategia

-

Múltiples confirmaciones: Al combinar varios indicadores técnicos y patrones de velas, mejora la fiabilidad de las señales de trading.

-

Gestión dinámica del riesgo: Calcula en tiempo real los niveles de stop loss y objetivo, adaptándose a diferentes entornos de mercado.

-

Combinación de seguimiento de tendencia y reversión: Permite capturar tanto la continuación de la tendencia como identificar posibles oportunidades de reversión.

-

Adaptabilidad a la volatilidad: Utiliza las Bandas de Bollinger para ajustar la sensibilidad a las fluctuaciones del mercado.

-

Flexibilidad: Permite al usuario ajustar varios parámetros según sus preferencias y las características del mercado.

Riesgos de la estrategia

-

Sobreoperación: En mercados de alta volatilidad, puede generar demasiadas señales de trading, aumentando los costos de transacción.

-

Falsas rupturas: En mercados laterales, pueden aparecer frecuentes señales de falsa ruptura.

-

Riesgo de deslizamiento: En mercados que se mueven rápidamente, el precio de ejecución real puede diferir significativamente del precio de activación de la señal.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a la configuración de los parámetros, requiriendo una cuidadosa optimización y backtesting.

Direcciones de optimización

-

Ajuste dinámico de parámetros: Considerar ajustar automáticamente los períodos de las EMA y los umbrales del RSI según la volatilidad del mercado.

-

Añadir filtro de fuerza de tendencia: Incorporar indicadores como el ADX para evaluar la fuerza de la tendencia y evitar operar en tendencias débiles.

-

Filtro de tiempo: Agregar un filtro horario para evitar operar durante períodos de baja volatilidad.

-

Mejorar el mecanismo de stop loss: Considerar usar stop loss dinámico o un stop loss basado en ATR para gestionar mejor el riesgo.

-

Aumentar la fijación de ganancias: Al alcanzar parte del objetivo, considerar fijar una parte de las ganancias y mover el stop loss.

Conclusión

Esta estrategia de trading intradía ofrece un sistema integral al combinar múltiples indicadores técnicos y técnicas de gestión de riesgos. Su ventaja radica en las múltiples confirmaciones y la gestión dinámica del riesgo, pero también enfrenta desafíos como la sobreoperación y la sensibilidad a los parámetros. Mediante una mayor optimización, como el ajuste dinámico de parámetros y un mejor mecanismo de stop loss, la estrategia tiene el potencial de convertirse en un sistema de trading más robusto y adaptable. Sin embargo, antes de aplicarla en operaciones reales, se requiere un amplio backtesting y una meticulosa optimización de parámetros.

- 1