Estrategia cuantitativa de ruptura precisa del cruce de las Bandas de Bollinger

Resumen

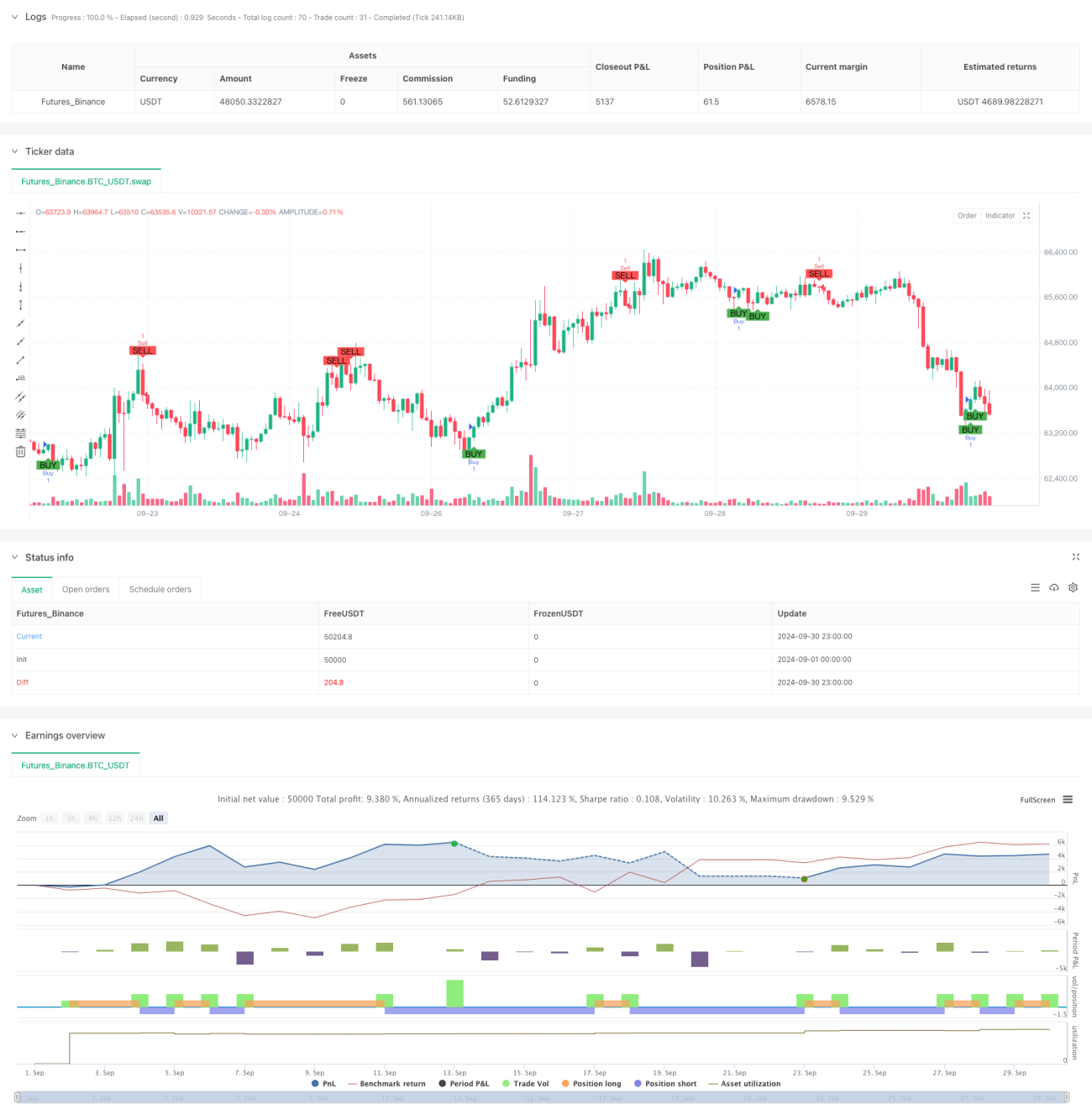

La estrategia cuantitativa de cruce y ruptura precisa de las Bandas de Bollinger es un sistema de trading basado en el indicador de Bandas de Bollinger, diseñado para capturar oportunidades cuando el precio rompe las bandas superior e inferior. La estrategia utiliza un marco temporal de 1 hora y determina los momentos de entrada observando el cruce entre las velas y las Bandas de Bollinger. Cuando el precio rompe completamente la banda inferior, se compra en la siguiente vela cuyo cierre sea superior al máximo de la vela anterior; cuando el precio rompe completamente la banda superior, se vende en la siguiente vela cuyo cierre sea inferior al mínimo de la vela anterior. Este enfoque busca confirmar la validez de la ruptura, reduciendo así el riesgo de falsas rupturas.

Principio de la estrategia

El principio central de la estrategia es utilizar las Bandas de Bollinger como niveles dinámicos de soporte y resistencia. Las Bandas de Bollinger están compuestas por tres líneas: la banda media (media móvil simple de 20 períodos), la banda superior (banda media + 1,2 veces la desviación estándar) y la banda inferior (banda media – 1,2 veces la desviación estándar). Los puntos clave de la estrategia son:

-

Condición de compra: cuando el máximo y el mínimo de una vela están por debajo de la banda inferior, se considera una posible señal de compra. Si el cierre de la siguiente vela es superior al máximo de la vela desencadenante, se confirma la compra.

-

Condición de venta: cuando el máximo y el mínimo de una vela están por encima de la banda superior, se considera una posible señal de venta. Si el cierre de la siguiente vela es inferior al mínimo de la vela desencadenante, se confirma la venta.

-

Visualización: la estrategia dibuja líneas horizontales en el gráfico, marcando el máximo o mínimo de la vela desencadenante, lo que ayuda al operador a identificar visualmente los puntos de entrada.

Ventajas de la estrategia

-

Precisión en el momento de entrada: al exigir que el precio rompa completamente las bandas y se confirme en la siguiente vela, se reduce la probabilidad de falsas rupturas.

-

Seguimiento de tendencias: el diseño de la estrategia permite al operador entrar en las primeras etapas de una nueva tendencia, con potencial para capturar movimientos significativos.

-

Señales de trading objetivas: basadas en cálculos matemáticos claros y en la acción del precio, se reduce la influencia del juicio subjetivo.

-

Alta adaptabilidad: las Bandas de Bollinger se ajustan automáticamente según la volatilidad del mercado, lo que permite que la estrategia se adapte a diferentes entornos de mercado.

-

Gestión del riesgo: al esperar la vela de confirmación, la estrategia incorpora un cierto mecanismo de control de riesgos.

Riesgos de la estrategia

-

Retraso: al necesitar esperar la vela de confirmación, se pueden perder movimientos rápidos del mercado.

-

Falsas rupturas: aunque la estrategia incluye un mecanismo de confirmación, aún pueden producirse falsas rupturas en mercados de alta volatilidad.

-

Rendimiento en mercados laterales: en mercados sin tendencia, las señales frecuentes de compra y venta pueden generar un exceso de operaciones y aumentar los costes de transacción.

-

Dependencia de datos históricos: las Bandas de Bollinger se basan en precios históricos, por lo que pueden no reaccionar a tiempo ante cambios bruscos del mercado.

-

Falta de mecanismo de stop loss: el código no incluye una estrategia clara de stop loss, lo que podría provocar pérdidas significativas en caso de reversión de la tendencia.

Direcciones de optimización de la estrategia

-

Introducir multiplicador dinámico: se puede considerar ajustar dinámicamente el multiplicador de las Bandas de Bollinger según la volatilidad del mercado para adaptarse a diferentes estados.

-

Añadir filtros: combinar otros indicadores técnicos (como RSI o MACD) para filtrar las señales de trading y mejorar la precisión.

-

Implementar stop loss y take profit: añadir mecanismos adecuados de stop loss y take profit para controlar mejor el riesgo y asegurar ganancias.

-

Optimizar el marco temporal: probar la estrategia en diferentes marcos temporales para encontrar el escenario de aplicación óptimo.

-

Considerar el volumen de operaciones: incluir el volumen como parte de la confirmación de la señal puede ayudar a mejorar la fiabilidad de las rupturas.

-

Implementar gestión de posición parcial: aplicar una estrategia flexible de gestión de posición basada en la fuerza de la señal u otros factores del mercado.

Conclusión

La estrategia cuantitativa de cruce y ruptura precisa de las Bandas de Bollinger es un sistema de trading que combina el análisis técnico con principios estadísticos. A través de condiciones de entrada definidas con precisión, la estrategia busca capturar oportunidades significativas de ruptura en el mercado, mientras reduce el riesgo de falsas rupturas mediante un mecanismo de confirmación. Aunque la estrategia presenta ventajas como objetividad y alta adaptabilidad, también enfrenta riesgos como el retraso y las falsas rupturas. Para mejorar aún más la solidez y rentabilidad de la estrategia, se puede considerar la introducción de ajustes dinámicos de parámetros, la combinación de múltiples indicadores y la mejora de los mecanismos de gestión de riesgos. En resumen, se trata de un marco de estrategia base con potencial que, mediante una optimización y backtesting continuos, podría convertirse en un sistema de trading fiable.

- 1