Estrategia de nube de parada de volatilidad y sistema de cruce de medias móviles

Resumen

La estrategia de nube de volatilidad con cruce de medias móviles es una estrategia de trading cuantitativo que combina el seguimiento adaptativo de tendencias y conceptos de momento. Utiliza dos indicadores de parada de volatilidad (VStop) en diferentes marcos temporales para construir una zona dinámica de soporte/resistencia, y genera señales de trading mediante el cruce de estas dos líneas. La estrategia también incorpora un esquema de colores basado en el Índice de Fuerza Relativa (RSI) para proporcionar indicaciones adicionales sobre el sentimiento del mercado.

Principio de la Estrategia

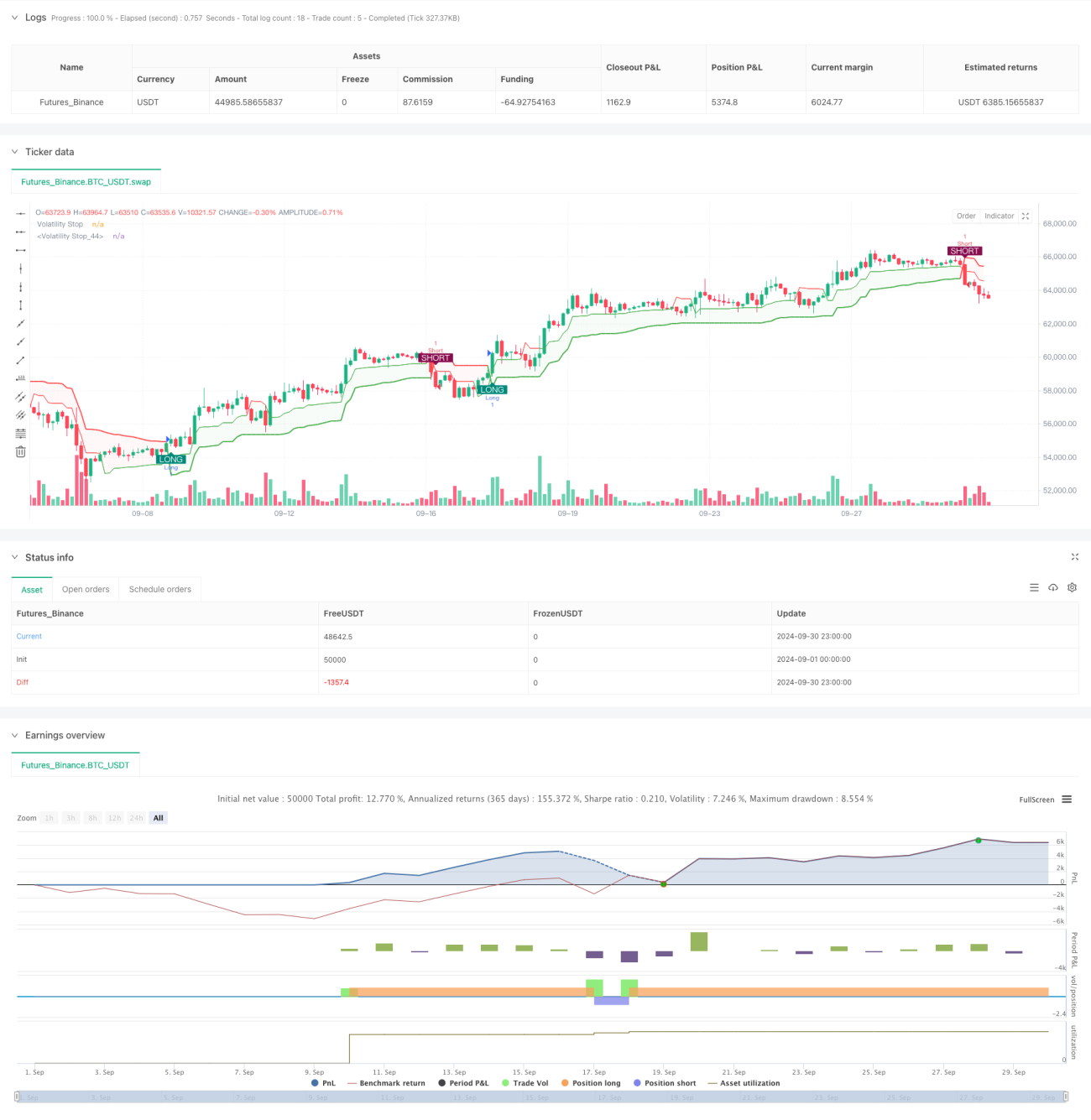

El núcleo de la estrategia es el uso de dos indicadores de parada de volatilidad (VStop) basados en diferentes períodos del Rango Verdadero Medio (ATR) y multiplicadores. El VStop de período más largo proporciona la dirección principal de la tendencia, mientras que el VStop de período más corto se utiliza para capturar movimientos de precio más rápidos. El área entre las dos líneas VStop forma una "nube" que representa la volatilidad actual del mercado.

Las señales de trading se generan cuando la línea VStop de período más corto cruza la línea VStop de período más largo. Un cruce hacia arriba se considera una señal de compra, mientras que un cruce hacia abajo se considera una señal de venta. Este sistema de cruce busca capturar cambios de tendencia y posibles puntos de reversión.

La estrategia también incorpora una opción de esquema de colores arcoíris basada en el RSI, que puede ajustar los colores de las líneas VStop y la nube según el momento del mercado, proporcionando retroalimentación visual adicional.

Ventajas de la Estrategia

-

Alta adaptabilidad: Al calcular los valores VStop con ATR, la estrategia se ajusta automáticamente según la volatilidad del mercado, adaptándose a diferentes condiciones de mercado.

-

Seguimiento de tendencia y captura de reversiones: Combina los conceptos de seguimiento de tendencia y cruce de medias, permitiendo tanto seguir tendencias fuertes como capturar oportunamente posibles oportunidades de reversión.

-

Visualmente intuitiva: El gráfico de nubes y el esquema de colores arcoíris opcional basado en RSI proporcionan una retroalimentación visual clara, facilitando la evaluación rápida de las condiciones del mercado y las posibles oportunidades de trading.

-

Flexibilidad: Los parámetros de la estrategia se pueden ajustar según diferentes instrumentos de trading y marcos temporales para optimizar el rendimiento.

-

Gestión de riesgos: Las líneas VStop pueden actuar como niveles dinámicos de stop-loss, ayudando a controlar el riesgo de cada operación.

Riesgos de la Estrategia

-

Señales falsas en mercados laterales: En mercados laterales o de alta volatilidad, las líneas VStop pueden cruzarse con frecuencia, generando un exceso de operaciones y posibles pérdidas.

-

Retardo: Como sistema basado en medias, la estrategia puede reaccionar lentamente al inicio de una reversión de tendencia, provocando retrasos en la entrada o salida.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la elección del período ATR y el multiplicador; una configuración inadecuada puede llevar a un rendimiento deficiente.

-

Sobreoperación: Si las líneas VStop se configuran demasiado sensibles, pueden generarse demasiadas señales de trading, aumentando los costos de transacción.

-

Falta de consideración fundamental: La estrategia se basa completamente en indicadores técnicos, ignorando factores fundamentales que pueden afectar el precio del activo.

Direcciones de Optimización de la Estrategia

-

Incorporar filtros adicionales: Considerar añadir indicadores de fuerza de tendencia o filtros de volatilidad para reducir señales falsas y mejorar la calidad del trading.

-

Ajuste dinámico de parámetros: Implementar la optimización automática del período ATR y el multiplicador para adaptarse a diferentes fases del mercado.

-

Análisis de múltiples marcos temporales: Integrar información de tendencias de marcos temporales más amplios para mejorar la precisión de las decisiones de trading.

-

Optimizar la estrategia de salida: Desarrollar reglas de salida más sofisticadas, como stop-loss móvil o mecanismos de toma de ganancias parciales basados en líneas VStop.

-

Integrar datos fundamentales: Considerar incorporar indicadores económicos clave o eventos noticiosos para mejorar la exhaustividad de la estrategia.

Conclusión

La estrategia de nube de volatilidad con cruce de medias móviles es un método de trading cuantitativo integral que combina el seguimiento de tendencias, el momento y el análisis de volatilidad. Al utilizar indicadores VStop en diferentes marcos temporales, la estrategia busca capturar cambios en la tendencia del mercado, al mismo tiempo que proporciona retroalimentación visual intuitiva. Aunque esta estrategia muestra una gran adaptabilidad y un potencial de rentabilidad, los usuarios deben tener cuidado con su rendimiento en mercados laterales y considerar la incorporación de filtros adicionales y técnicas de optimización para mejorar su robustez. Mediante backtesting continuo y optimización de parámetros, esta estrategia puede convertirse en una herramienta poderosa para diversos estilos de trading.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1