Resumen

Esta estrategia es un sistema de trading de impulso que combina múltiples indicadores técnicos, a la vez que integra un mecanismo flexible de stop-loss y take-profit. La estrategia utiliza principalmente las señales de cruce de tres indicadores técnicos comunes (RSI, EMA y MACD) para determinar la tendencia y el impulso del mercado, y toma decisiones de trading basándose en ello. La estrategia también incorpora los conceptos de take-profit/stop-loss porcentual y relación riesgo-beneficio para optimizar la gestión del capital y el control de riesgos.

Principio de la estrategia

El principio central de esta estrategia es identificar oportunidades de trading potenciales mediante la sinergia de múltiples indicadores. Específicamente:

- Utiliza el RSI (Índice de Fuerza Relativa) para determinar si el mercado está en sobrecompra o sobreventa.

- Aprovecha el cruce de EMA (Media Móvil Exponencial) de corto y largo plazo para confirmar cambios de tendencia.

- Verifica aún más el impulso mediante la relación entre el histograma del MACD (Convergencia/Divergencia de Medias Móviles) y su línea de señal.

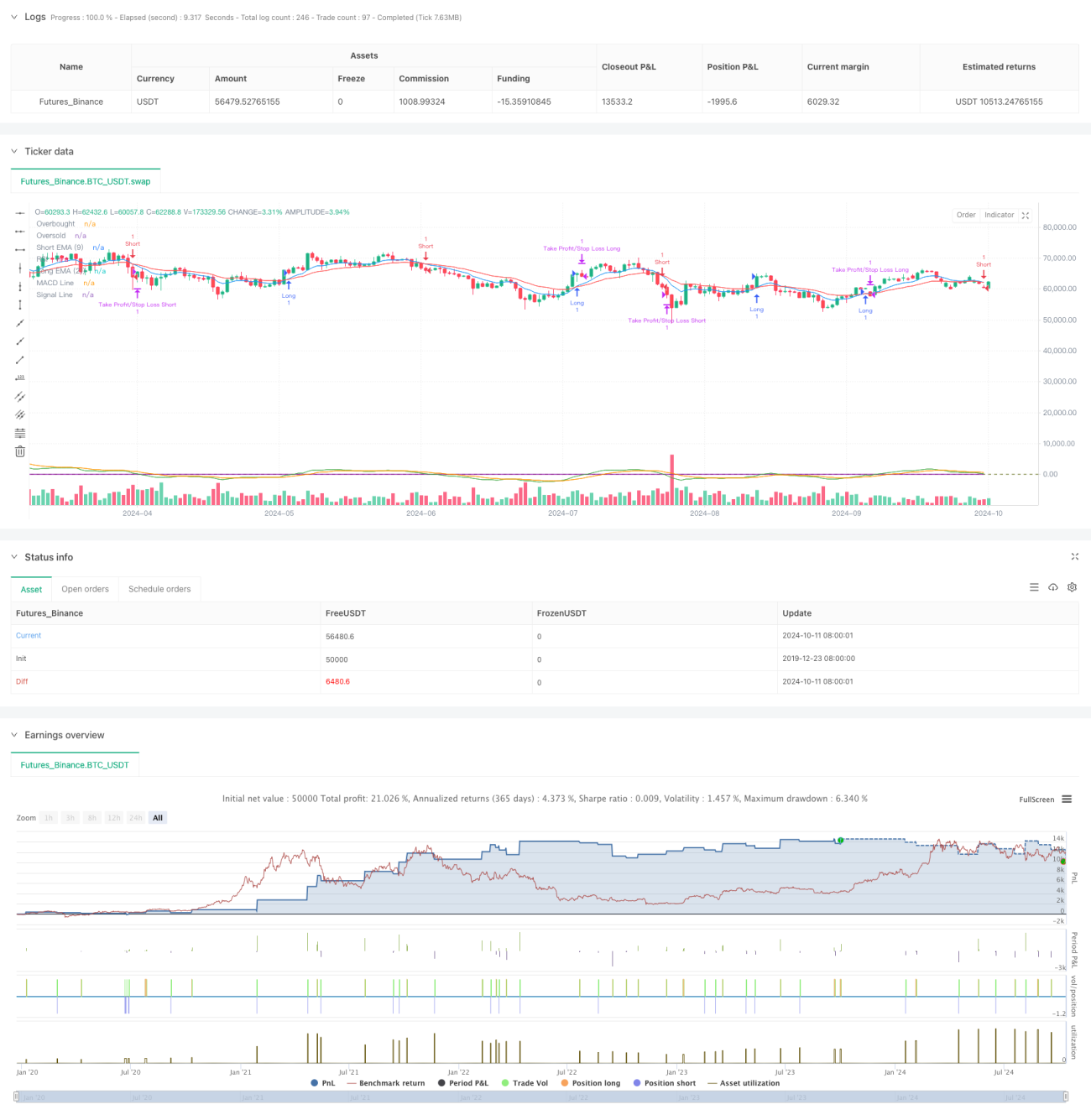

Cuando estos indicadores cumplen simultáneamente condiciones específicas, la estrategia genera señales de trading. Por ejemplo, cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, el RSI está por debajo del nivel de sobrecompra y el histograma del MACD está por encima de la línea de señal, se genera una señal de compra. Las condiciones opuestas desencadenan una señal de venta.

Además, la estrategia incorpora un mecanismo de take-profit y stop-loss porcentual, que permite a los traders establecer niveles adecuados de take-profit y stop-loss según su tolerancia al riesgo. La introducción de la relación riesgo-beneficio optimiza aún más la gestión del capital.

Ventajas de la estrategia

- Sinergia de múltiples indicadores: Al combinar RSI, EMA y MACD, la estrategia analiza el mercado desde múltiples ángulos, aumentando la fiabilidad de las señales.

- Gestión flexible del capital: La configuración de take-profit/stop-loss porcentual y la relación riesgo-beneficio permite ajustar la estrategia según diferentes condiciones del mercado y preferencias de riesgo personales.

- Combinación de seguimiento de tendencia e impulso: El cruce de EMA proporciona señales de tendencia, mientras que el RSI y el MACD añaden el factor de impulso, ayudando a capturar movimientos fuertes del mercado.

- Soporte visual: La estrategia dibuja los indicadores clave en el gráfico, facilitando que los traders comprendan intuitivamente las condiciones del mercado y la lógica de la estrategia.

- Parámetros ajustables: Los períodos y umbrales de los indicadores principales se pueden modificar mediante parámetros de entrada, aumentando la adaptabilidad de la estrategia.

Riesgos de la estrategia

- Sobreoperación: En mercados laterales, los múltiples indicadores pueden generar señales contradictorias con frecuencia, provocando un exceso de operaciones.

- Retraso: Todos los indicadores utilizados son inherentemente rezagados, lo que puede provocar una reacción tardía en mercados que cambian rápidamente.

- Riesgo de falso breakout: Las estrategias de cruce de EMA son susceptibles al ruido del mercado, pudiendo generar señales de ruptura falsas.

- Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados; diferentes entornos de mercado pueden requerir configuraciones distintas.

- Falta de consideración del sentimiento del mercado: La estrategia se basa principalmente en indicadores técnicos, sin tener en cuenta factores fundamentales ni el sentimiento del mercado, lo que puede resultar en un rendimiento deficiente durante eventos noticiosos importantes.

Direcciones de optimización de la estrategia

- Incorporar filtro de volatilidad: Se puede agregar el indicador ATR (Rango Verdadero Promedio) para reducir la frecuencia de operaciones en entornos de baja volatilidad y mejorar la calidad de las señales.

- Añadir filtro de fuerza de tendencia: Por ejemplo, usar el ADX (Índice de Movimiento Direccional Promedio) para asegurar que solo se opere en tendencias fuertes, evitando operaciones frecuentes en mercados laterales.

- Take-profit/stop-loss dinámicos: Ajustar los niveles de take-profit y stop-loss según la volatilidad del mercado, por ejemplo, utilizando múltiplos del ATR.

- Filtro de tiempo: Agregar restricciones de ventana de tiempo de negociación, evitando los períodos de apertura y cierre que suelen ser más volátiles.

- Incorporar análisis de volumen: Combinar indicadores de volumen como el OBV (Balance de Volumen) o el CMF (Flujo de Dinero de Chaikin) para validar la efectividad de los movimientos de precios.

- Optimización mediante aprendizaje automático: Utilizar algoritmos de aprendizaje automático para ajustar y optimizar dinámicamente los parámetros de la estrategia, adaptándose a las cambiantes condiciones del mercado.

Conclusión

Esta estrategia de trading de impulso basada en múltiples indicadores cruzados proporciona a los traders un sistema integral que combina RSI, EMA y MACD con un mecanismo flexible de take-profit y stop-loss. Su ventaja radica en la capacidad de analizar el mercado desde múltiples perspectivas y en su enfoque flexible de gestión de riesgos. Sin embargo, como todas las estrategias de trading, enfrenta riesgos como el exceso de operaciones y la sensibilidad a los parámetros. Mediante la incorporación de filtros de volatilidad, stops dinámicos y aprendizaje automático, esta estrategia tiene el potencial de mejorar aún más su rendimiento en diferentes condiciones de mercado. Al utilizarla, los traders deben ajustar cuidadosamente los parámetros y combinar el análisis de mercado con los principios de gestión de riesgos para lograr los mejores resultados.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-10-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Futures Day Trading with Profit/Limit/Loss", overlay=true, margin_long=100, margin_short=100)

// Parameters for the strategy- 1