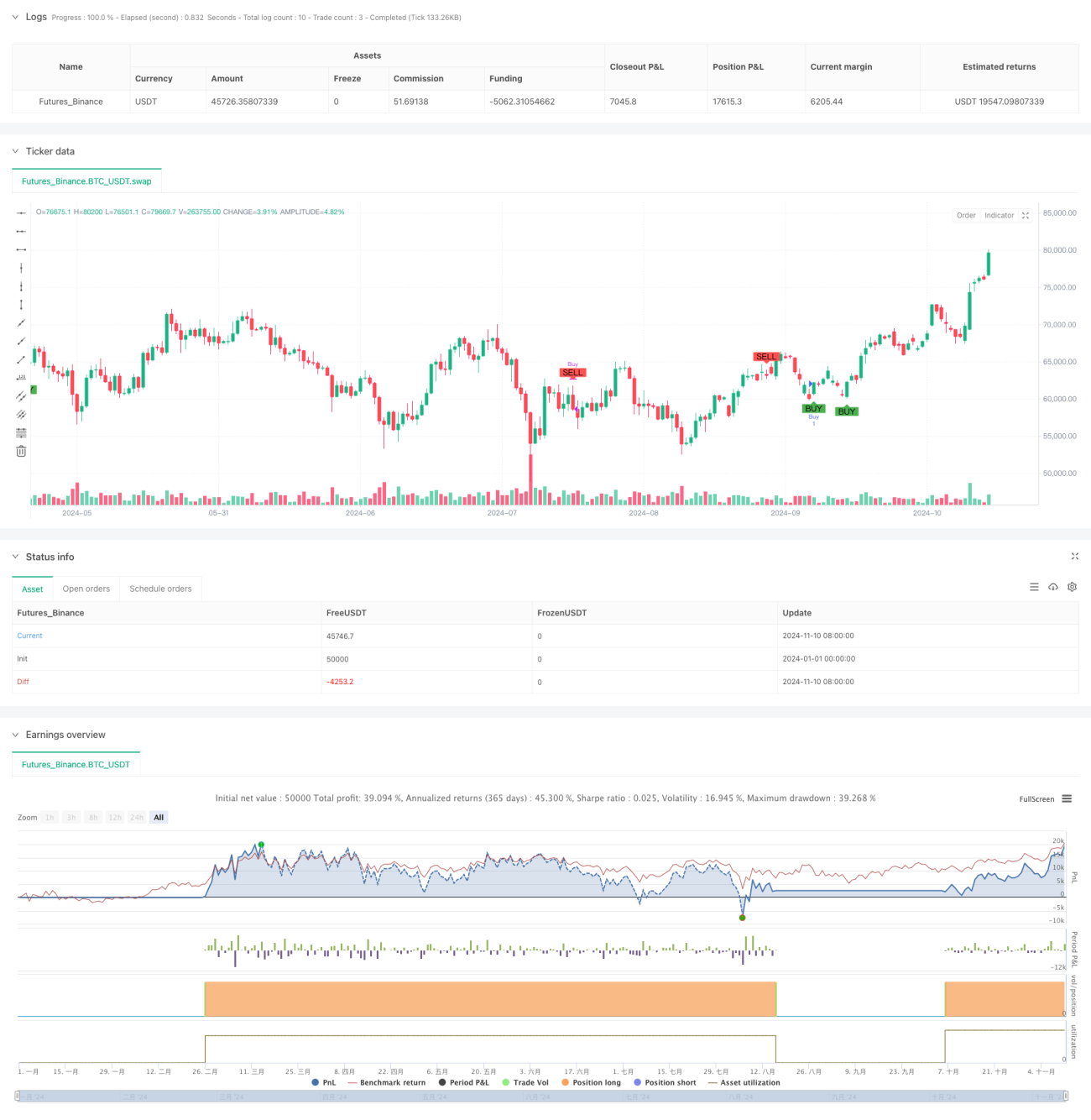

Resumen

Se trata de una estrategia de trading integral basada en 7 indicadores de volumen diferentes. Esta estrategia construye un sistema de trading completo integrando múltiples indicadores de volumen como OBV, Línea A/D, CMF, MFI, VWAP, Oscilador de Volumen y RSI de Volumen. El núcleo de la estrategia es mejorar la precisión de las operaciones mediante la confirmación de señales de múltiples indicadores, ejecutando una operación solo cuando más de 4 indicadores emiten simultáneamente una señal de compra o venta.

Principio de la Estrategia

La estrategia adopta un método de verificación múltiple de indicadores, que incluye:

- OBV (Indicador de Balance de Volumen) para rastrear cambios acumulados en el volumen.

- Línea A/D (Línea de Acumulación/Distribución) que refleja la relación entre precio y volumen.

- CMF (Flujo de Dinero de Chaikin) para medir el flujo de dinero.

- MFI (Índice de Flujo de Dinero) para medir la presión de compra y venta.

- VWAP (Precio Promedio Ponderado por Volumen) como soporte y resistencia dinámica.

- Oscilador de Volumen para mostrar la tendencia del volumen.

- VRSI (RSI de Volumen) para reflejar la fuerza del volumen.

Cuando más de 4 indicadores emiten simultáneamente una señal consistente, la estrategia considera que el mercado presenta una oportunidad de tendencia fuerte y, por lo tanto, ejecuta una operación.

Ventajas de la Estrategia

- Verificación cruzada de múltiples indicadores, reduciendo el riesgo de señales falsas.

- Utiliza un método de análisis que combina volumen y precio.

- Incluye características duales de momento y seguimiento de tendencia.

- Establece condiciones claras de entrada y salida.

- Posee una buena adaptabilidad y escalabilidad.

Riesgos de la Estrategia

- Múltiples indicadores pueden provocar un retraso en las señales.

- En mercados laterales, puede generar demasiadas operaciones.

- La optimización de parámetros puede llevar a un sobreajuste.

- Requiere grandes recursos computacionales.

- Puede tener un rendimiento deficiente en mercados de baja liquidez.

Direcciones de Optimización de la Estrategia

- Introducir un mecanismo de parámetros adaptativos.

- Agregar un filtro de volatilidad del mercado.

- Optimizar la asignación de pesos de los indicadores.

- Agregar objetivos de stop loss y take profit.

- Considerar la introducción de un filtro temporal.

Conclusión

Esta es una estrategia de trading integral basada en múltiples indicadores de volumen, que mejora la precisión de las operaciones mediante un análisis multidimensional del mercado. La estrategia tiene una sólida base teórica y valor práctico, pero requiere una adecuada optimización de parámetros y gestión de riesgos según las condiciones del mercado en su aplicación real.

- 1