Estrategia de trading adaptativa de oscilación y tendencia combinando Bandas de Bollinger y RSI

Resumen

Esta estrategia es un sistema de seguimiento de tendencias que combina múltiples indicadores técnicos. A través de la cooperación sinérgica de tres indicadores clásicos —Bandas de Bollinger, RSI y MACD—, captura oportunidades de trading durante las fases de consolidación y cambio de tendencia del mercado. La estrategia utiliza un método de adición de posiciones en pirámide y gestiona el riesgo mediante un estricto control de intervalos entre operaciones.

Principio de la estrategia

La lógica central de la estrategia se basa en la confirmación de tres señales:

- Utiliza el indicador RSI para identificar zonas de sobrecompra/sobreventa: RSI < 45 se considera sobreventa, RSI > 55 se considera sobrecompra.

- Mediante las Bandas de Bollinger se determina la posición del precio; cuando el precio se acerca o supera las bandas superior e inferior, se genera una señal.

- El cruce dorado o de muerte del MACD se utiliza como confirmación de tendencia. Cuando coincide con las señales del RSI y las Bandas de Bollinger, se abre una posición.

La estrategia también establece un intervalo mínimo entre operaciones (15 periodos) para evitar el exceso de trading, y emplea una gestión de posiciones en forma de pirámide.

Ventajas de la estrategia

- Validación cruzada de múltiples indicadores técnicos, lo que reduce significativamente las señales falsas.

- El mecanismo de adición de posiciones en pirámide mejora la eficiencia del uso del capital.

- El intervalo mínimo entre operaciones controla eficazmente la frecuencia de trading.

- Los parámetros de los indicadores son ajustables, lo que le confiere una gran adaptabilidad.

- Dispone de un mecanismo de cierre automático para controlar la exposición al riesgo.

Riesgos de la estrategia

- El uso de múltiples indicadores puede provocar retraso en las señales.

- En mercados laterales pueden generarse operaciones frecuentes.

- La adición en pirámide puede acarrear pérdidas significativas en caso de reversión de tendencia.

- Los umbrales fijos del RSI pueden no ser adecuados para todos los entornos de mercado.

Direcciones de optimización de la estrategia

- Introducir umbrales adaptativos de RSI que se ajusten dinámicamente según la volatilidad del mercado.

- Añadir indicadores de volumen como confirmación auxiliar.

- Optimizar el algoritmo de gestión de posiciones en la adición piramidal.

- Incorporar mecanismos de stop-loss más flexibles.

- Considerar las características del ciclo de mercado para ajustar dinámicamente el intervalo entre operaciones.

Conclusión

Esta estrategia, mediante la cooperación sinérgica de múltiples indicadores técnicos, busca obtener rendimientos estables mientras controla el riesgo. Aunque presenta cierto retraso, con una optimización adecuada de parámetros y mecanismos de gestión de riesgo, la estrategia muestra buena adaptabilidad y estabilidad. En el futuro, se puede mejorar aún más su rendimiento introduciendo mecanismos adaptativos y una gestión de posiciones más completa.

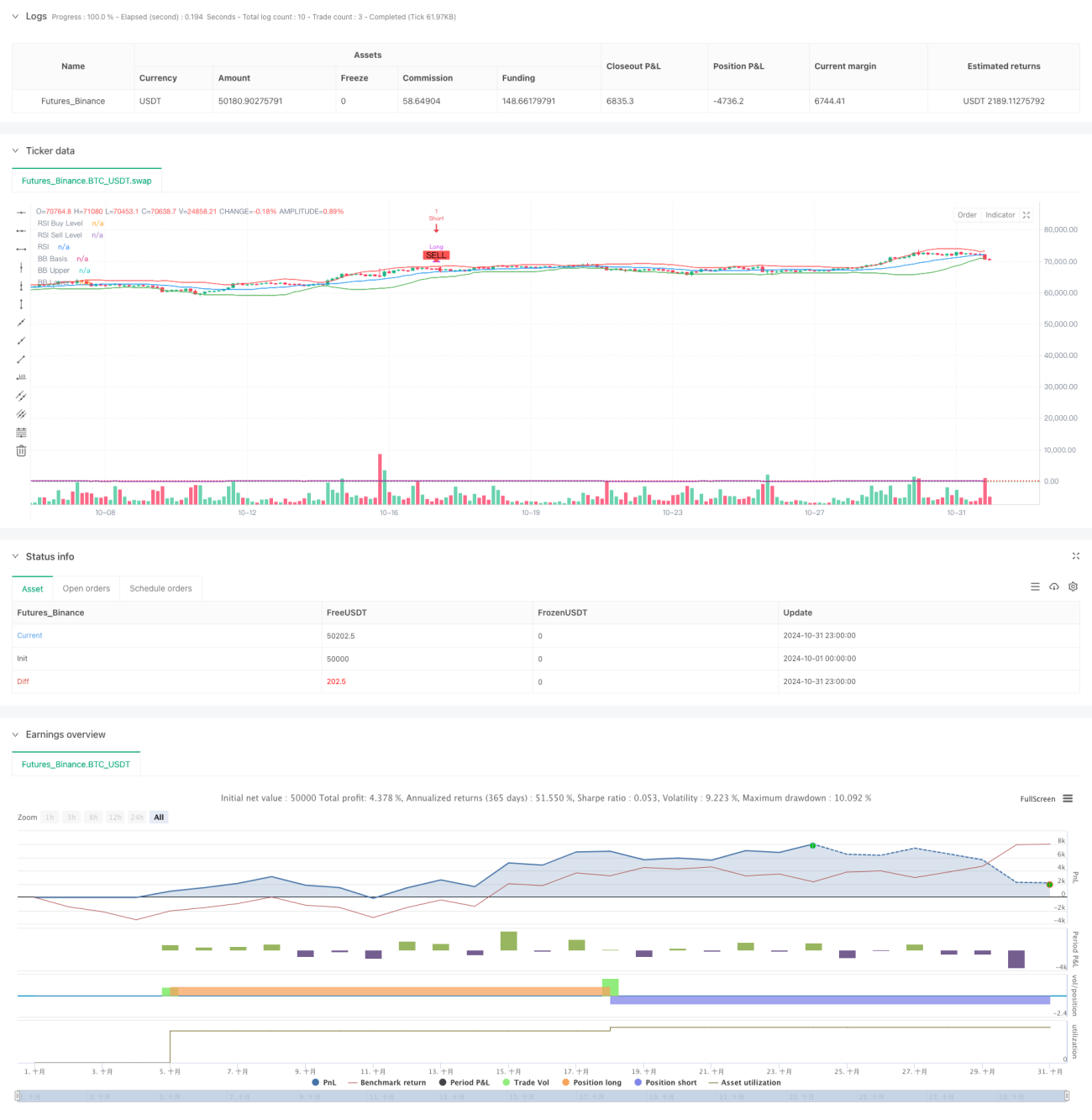

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[ETH] Optimized Trend Strategy", shorttitle="Lorenzo-SuperScalping", overlay=true, pyramiding=3, initial_capital=100000, currency=currency.USD)

// === Input Parameters === //- 1