Estrategia de trading inteligente con stop loss dinámico basado en RSI

Resumen

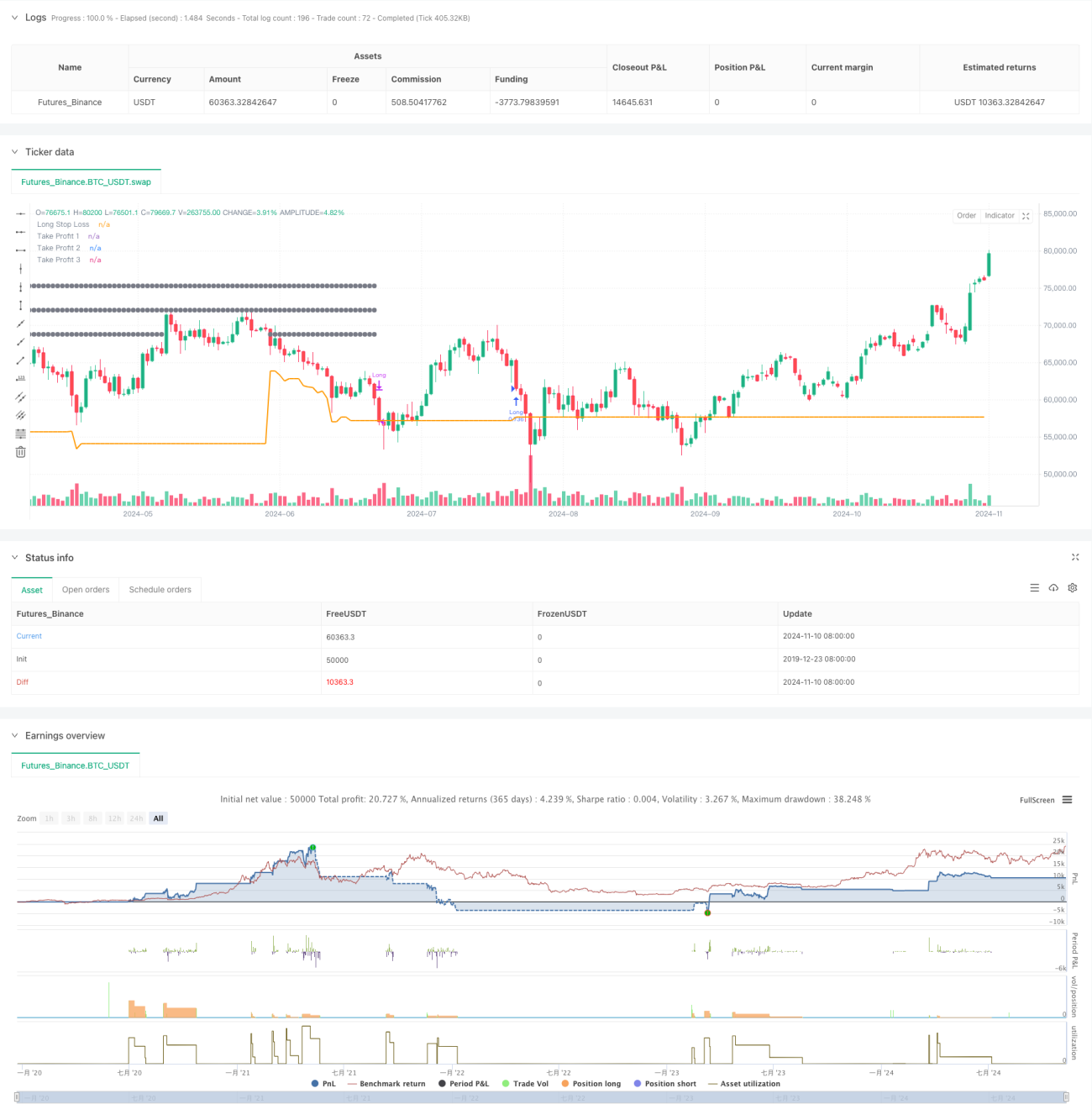

Esta estrategia es un sistema de trading con stop loss dinámico basado en el indicador RSI, combinando la media móvil SMA y el indicador de rango ATR para optimizar las decisiones de trading. La estrategia emplea un esquema de toma de ganancias en múltiples niveles, maximizando las ganancias mediante un cierre de posiciones en pirámide, mientras que utiliza un stop loss dinámico basado en ATR para controlar el riesgo. La estrategia es altamente adaptable, ajustando automáticamente los parámetros de trading según la volatilidad del mercado.

Principio de la estrategia

La estrategia utiliza principalmente la zona de sobreventa del RSI (RSI < 30) como señal de apertura de posiciones, y requiere que el precio esté por encima de la media móvil de 200 días para asegurar que se encuentra en una tendencia alcista. El sistema emplea tres objetivos de toma de ganancias (5%, 10%, 15%) combinados con un stop loss dinámico basado en ATR. Específicamente:

- Condición de entrada: RSI por debajo de 30 y precio por encima de SMA200.

- Gestión de posición: Se utiliza el 75% del capital en cada apertura.

- Configuración de stop loss: Stop loss dinámico basado en 1.5 veces el valor de ATR.

- Estrategia de take profit: Se establecen tres niveles de take profit en 5%, 10% y 15%, cerrando posiciones en proporciones del 33%, 66% y 100% respectivamente.

Ventajas de la estrategia

- Gestión dinámica del riesgo: Se adapta a la volatilidad del mercado mediante ATR.

- Toma de ganancias gradual: Reduce la interferencia emocional y aumenta la probabilidad de ganancias.

- Confirmación de tendencia: Filtra señales falsas mediante medias móviles.

- Gestión de capital: Utiliza un porcentaje de posición para adaptarse a diferentes tamaños de cuenta.

- Optimización de comisiones: Considera los costos de transacción, acercándose más al trading real.

Riesgos de la estrategia

- La naturaleza rezagada de la media móvil puede causar retrasos en la entrada.

- La sobreventa del RSI no implica necesariamente una reversión.

- Un alto porcentaje de posición puede generar grandes drawdowns.

- La toma de ganancias frecuente en lotes puede aumentar los costos de transacción.

Se recomienda gestionar estos riesgos ajustando los parámetros y añadiendo filtros adicionales.

Posibles direcciones de optimización

- Añadir señales de confirmación de volumen.

- Incorporar indicadores de fuerza de tendencia.

- Optimizar la distribución de los porcentajes de take profit.

- Agregar filtros de período de tiempo.

- Considerar una gestión de posición adaptativa basada en la volatilidad.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación de indicadores técnicos y gestión dinámica del riesgo. Su fortaleza radica en su alta adaptabilidad y control de riesgos, aunque aún requiere optimización de parámetros según las condiciones reales del mercado. La estrategia es adecuada para inversores de medio a largo plazo y puede servir como un buen punto de partida para el trading sistemático.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1