Estrategia de ajuste dinámico adaptativo de cartera basada en múltiples indicadores y volatilidad ATR

Resumen

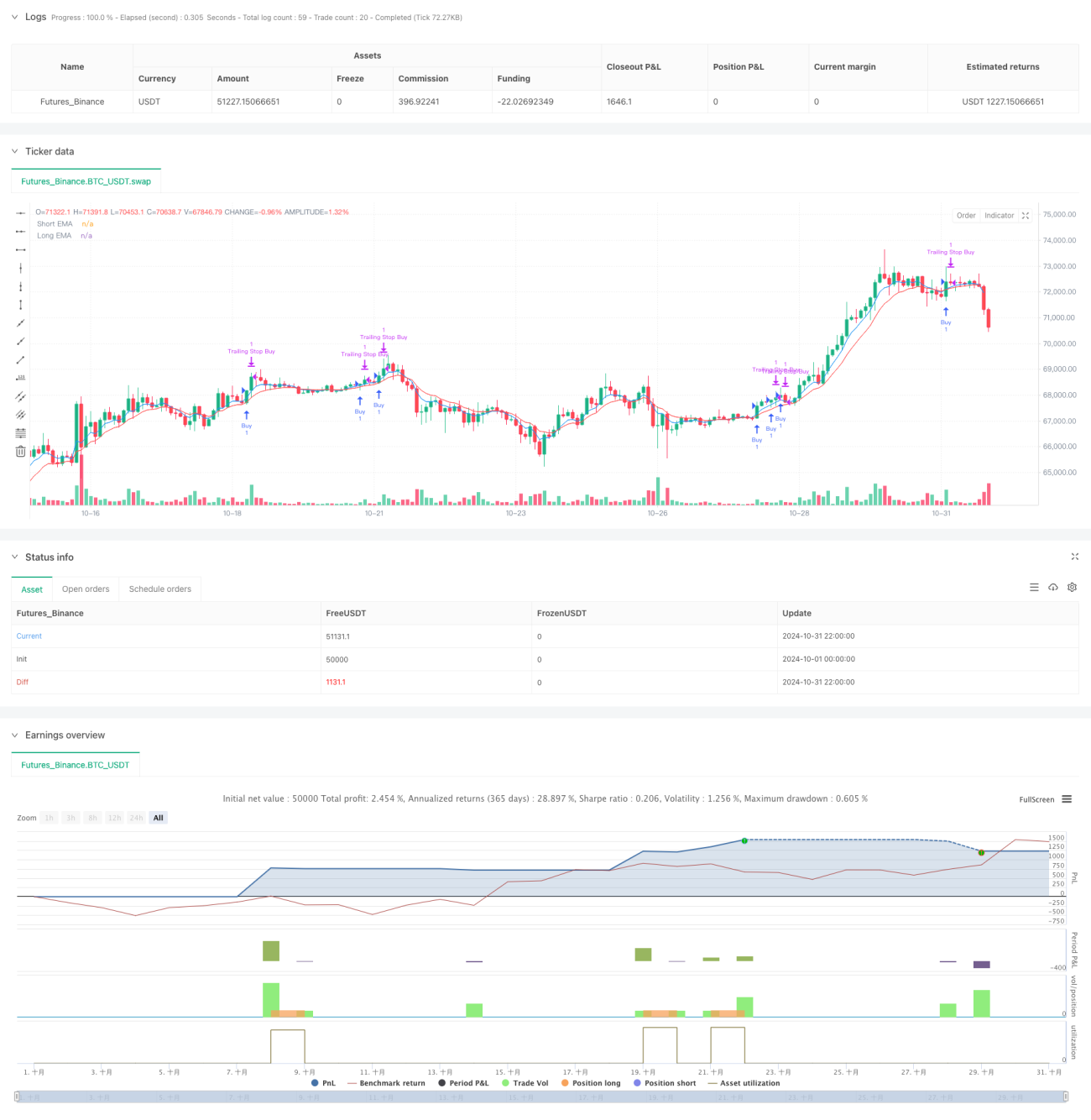

Esta estrategia es una estrategia de trading cuantitativo basada en múltiples indicadores técnicos y gestión dinámica de riesgos. Combina varias dimensiones como el seguimiento de tendencia con EMA, la volatilidad con ATR, el RSI de sobrecompra/sobreventa y el reconocimiento de patrones de velas, logrando un equilibrio entre riesgo y rentabilidad mediante ajuste adaptativo de posiciones y stop loss dinámico. La estrategia utiliza toma de ganancias parcial y stop loss móvil para proteger las ganancias.

Principio de la estrategia

La estrategia opera principalmente a través de los siguientes aspectos:

- Utiliza el cruce de las medias móviles EMA de 5 y 10 períodos para determinar la dirección de la tendencia.

- Mediante el indicador RSI, identifica zonas de sobrecompra y sobreventa para evitar comprar en picos y vender en valles.

- Emplea el indicador ATR para ajustar dinámicamente el nivel de stop loss y el tamaño de la posición.

- Combina patrones de velas (envolvente, martillo, estrella fugaz) como señales auxiliares de entrada.

- Incorpora un mecanismo de compensación dinámica de deslizamiento basado en ATR.

- Filtra señales falsas mediante la confirmación del volumen de operaciones.

Ventajas de la estrategia

- Validación cruzada de múltiples señales, mejorando la fiabilidad de las operaciones.

- Gestión dinámica del riesgo, adaptándose a la volatilidad del mercado.

- Estrategia de toma de ganancias parcial, asegurando racionalmente una parte de los beneficios.

- Uso de stop loss móvil para proteger las ganancias acumuladas.

- Establecimiento de un límite diario de stop loss para controlar la exposición al riesgo.

- Compensación dinámica del deslizamiento, mejorando la tasa de ejecución de órdenes.

Riesgos de la estrategia

- Múltiples indicadores pueden provocar un retraso en las señales.

- Las operaciones frecuentes pueden generar costos elevados.

- En mercados laterales o de rango, podrían activarse stop loss con frecuencia.

- El reconocimiento de patrones de velas contiene cierto grado de subjetividad.

- La optimización de parámetros podría llevar a un sobreajuste.

Direcciones de optimización de la estrategia

- Incorporar un juicio sobre los ciclos de volatilidad del mercado para ajustar dinámicamente los parámetros.

- Agregar un filtro de fuerza de tendencia para reducir señales falsas.

- Optimizar el algoritmo de gestión de posiciones para mejorar la eficiencia del uso del capital.

- Incluir más indicadores de sentimiento del mercado.

- Desarrollar un sistema de optimización de parámetros adaptativo.

Conclusión

Se trata de un sistema de estrategia maduro que integra múltiples indicadores técnicos, mejorando la estabilidad de las operaciones mediante gestión dinámica de riesgos y validación cruzada de señales. La ventaja principal de la estrategia radica en su adaptabilidad y su sólido sistema de control de riesgos. No obstante, sigue siendo necesario realizar una validación exhaustiva y una optimización continua en un entorno de trading real.

- 1