Sistema de trading cuantitativo basado en la integración de múltiples indicadores y control de riesgos inteligente

Resumen

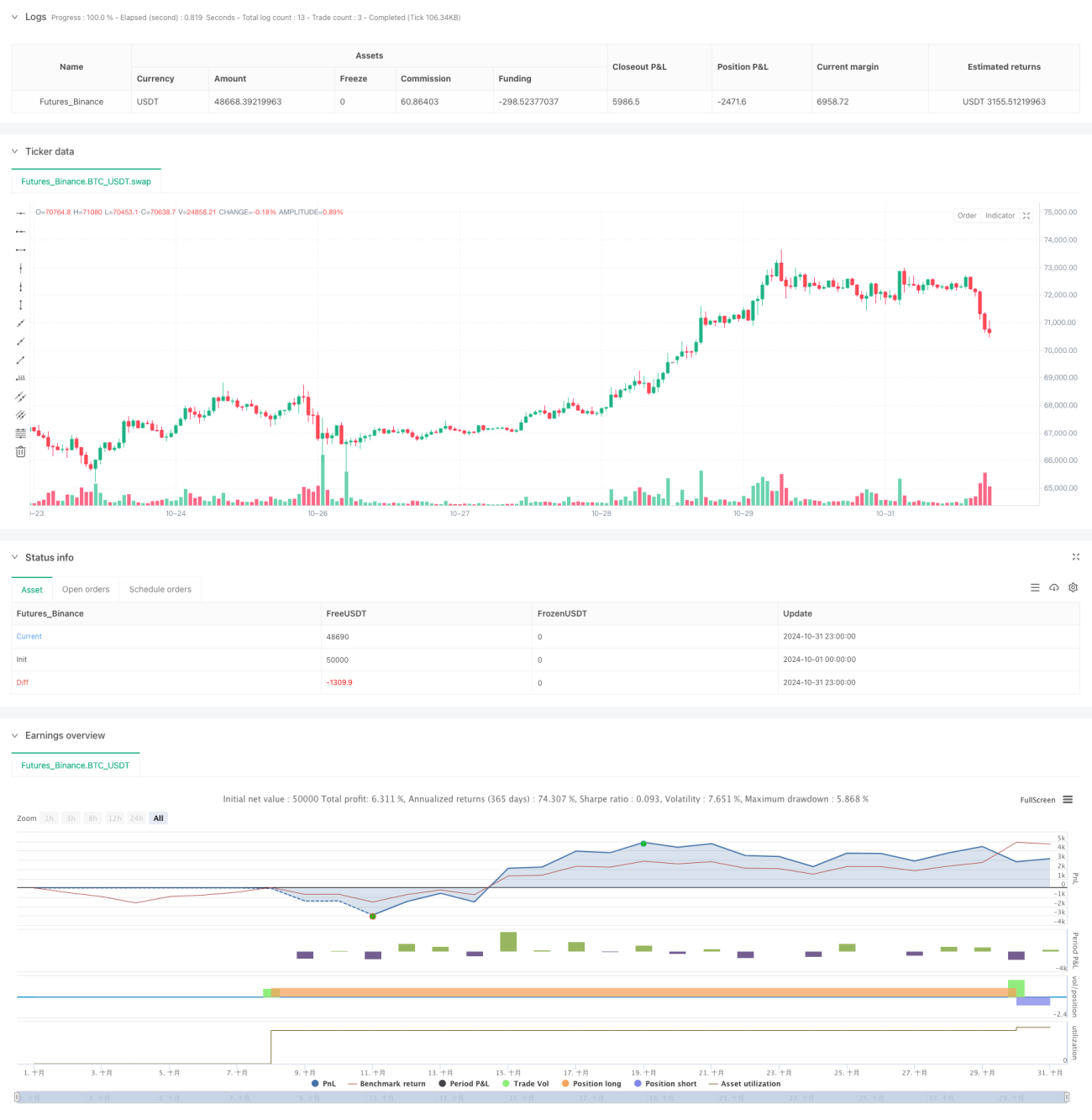

Esta estrategia es un sistema de trading cuantitativo que combina indicadores de análisis técnico con simulación de inteligencia artificial. La estrategia integra indicadores técnicos tradicionales como medias móviles (EMA) y el índice de volatilidad relativa (RVI), e introduce señales simuladas de IA para la toma de decisiones de trading. Además, incluye un sistema completo de gestión de capital y control de riesgos, protegiendo el capital mediante la configuración de stop loss y take profit.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes componentes centrales:

- Utilizar medias móviles exponenciales (EMA) de 20 y 200 períodos para determinar la tendencia del mercado.

- Evaluar el estado de volatilidad del mercado a través del índice de volatilidad relativa (RVI).

- Introducir señales simuladas de IA como criterio auxiliar de decisión.

- Adoptar un esquema de asignación fija de capital, utilizando 200 unidades de capital por operación.

- Establecer un stop loss del 2% y un take profit del 4% para controlar el riesgo.

Cuando el EMA20 cruza por encima del EMA200 y el RVI es positivo, el sistema genera una señal de compra; cuando el EMA20 cruza por debajo del EMA200 y el RVI es negativo, el sistema genera una señal de venta.

Ventajas de la Estrategia

- Confirmación de señales multidimensional, mejorando la precisión de las operaciones.

- Sistema sólido de control de riesgos, gestionando eficazmente las reducciones de capital.

- Esquema fijo de asignación de capital, facilitando la gestión del capital.

- Combinación con señales simuladas de IA, mejorando la adaptabilidad de la estrategia.

- Parámetros ajustables, ofreciendo buena flexibilidad.

Riesgos de la Estrategia

- El indicador EMA puede generar señales falsas en mercados laterales.

- Un porcentaje fijo de stop loss puede no ser adecuado para todas las condiciones del mercado.

- La aleatoriedad de las señales simuladas de IA podría afectar la estabilidad de la estrategia.

- La asignación fija de capital puede perder oportunidades de grandes movimientos del mercado.

Direcciones de Optimización

- Introducir más indicadores técnicos para filtrar señales.

- Desarrollar un mecanismo adaptativo de stop loss y take profit.

- Optimizar el sistema de gestión de capital, adoptando posiciones dinámicas.

- Mejorar el algoritmo de simulación de IA para aumentar la calidad de las señales.

- Agregar mecanismos de reconocimiento del entorno de mercado.

Resumen

Esta estrategia construye un sistema de trading relativamente completo combinando análisis técnico tradicional con métodos cuantitativos modernos. Aunque presenta ciertos riesgos, mediante una optimización y mejora continuas, la estrategia tiene el potencial de lograr mejores resultados de trading. Se recomienda realizar una validación exhaustiva con backtesting antes de operar en mercado real.

- 1