Estrategia de trading con divergencia del indicador SAR parabólico

Resumen

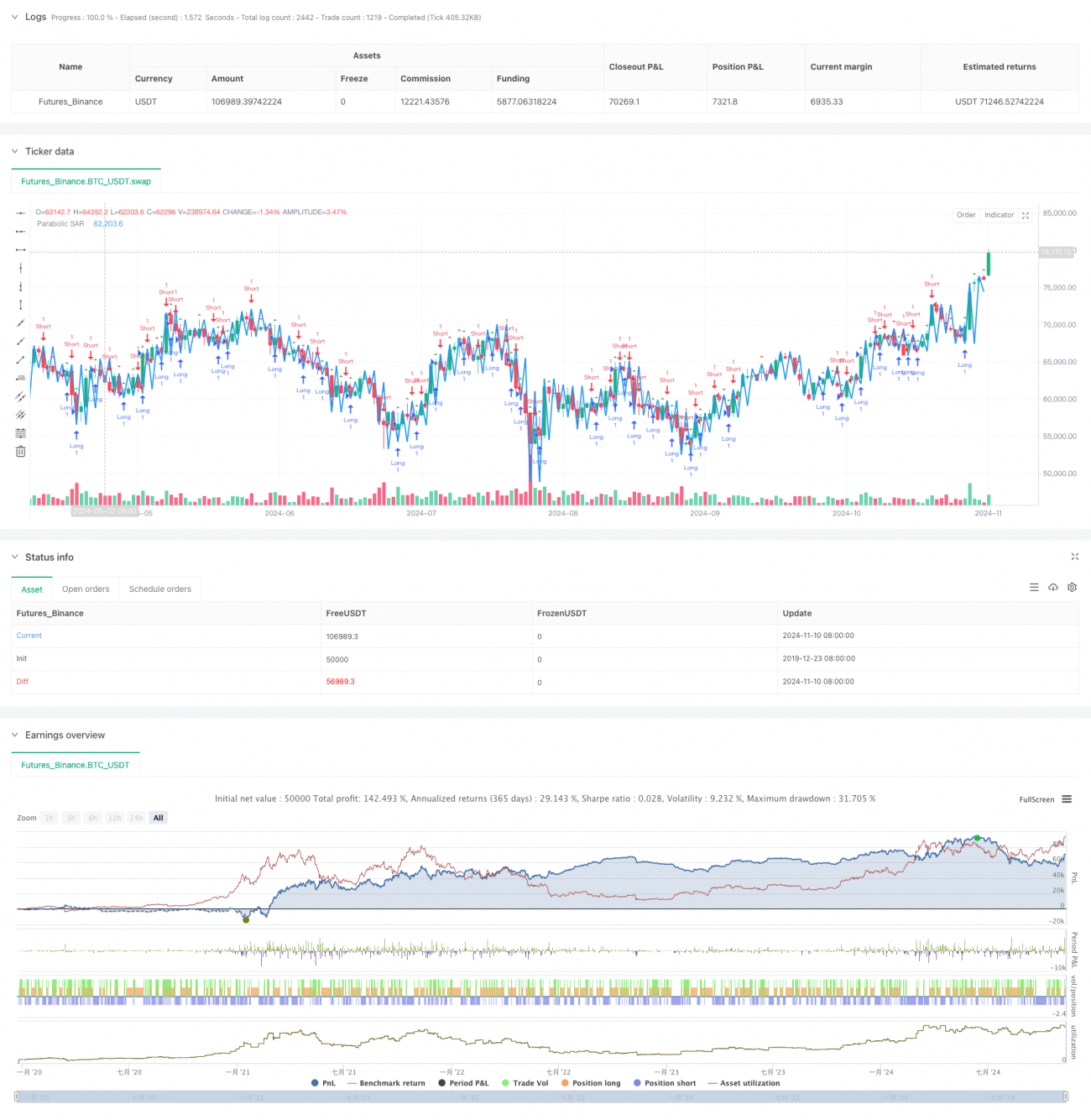

Esta estrategia es un sistema de trading basado en la divergencia entre el indicador SAR parabólico y el precio. Al monitorear las divergencias entre el indicador SAR y la acción del precio, identifica posibles puntos de reversión de tendencia, capturando así oportunidades de giro en el mercado. La estrategia utiliza el clásico indicador SAR parabólico como herramienta técnica central, combinado con un análisis de divergencia, para construir un sistema completo de trading de seguimiento de tendencia.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Utiliza el indicador SAR parabólico para seguir la tendencia del precio, caracterizándose por un factor de aceleración que se ajusta dinámicamente.

- Define un período de retroceso (lookback) para detectar divergencias entre el precio y el indicador SAR.

- Cuando se presenta una divergencia alcista (el precio marca un nuevo mínimo mientras que el SAR no lo hace), se genera una señal de compra.

- Cuando se presenta una divergencia bajista (el precio marca un nuevo máximo mientras que el SAR no lo hace), se genera una señal de venta.

- El sistema marca las señales de trading en el gráfico mediante

shape.triangleupyshape.triangulado. - Incluye funcionalidades de alerta para notificar al trader cuando se producen señales de trading.

Ventajas de la estrategia

- Selección científica del indicador

- El SAR parabólico es un indicador maduro y probado en el mercado.

- Sus parámetros se pueden ajustar flexiblemente según las características del mercado.

- Mecanismo de señal fiable

- Las señales de divergencia tienen una fuerte capacidad predictiva de la tendencia.

- La combinación de la acción del precio y el comportamiento del indicador reduce las señales falsas.

- Diseño completo del sistema

- Incluye mecanismos completos de generación, ejecución y monitoreo de señales.

- Integra interfaz gráfica y funciones de alerta para facilitar la operativa.

Riesgos de la estrategia

- Sensibilidad a los parámetros

- Una configuración inadecuada de los parámetros SAR puede provocar un exceso de trading.

- La elección del período de detección de divergencias afecta la calidad de las señales.

- Adaptabilidad al mercado

- En mercados con fuertes fluctuaciones puede generar señales falsas.

- En mercados laterales puede producir señales inválidas con frecuencia.

- Control de riesgos insuficiente

- Carece de un mecanismo de stop loss.

- No cuenta con un sistema de gestión de posiciones.

Direcciones de optimización de la estrategia

- Mejora del filtrado de señales

- Incorporar un filtro de tendencia para operar solo en la dirección de la tendencia principal.

- Combinar indicadores de volumen para validar la efectividad de las señales.

- Perfeccionamiento del control de riesgos

- Añadir un mecanismo de stop loss dinámico.

- Diseñar un sistema de gestión de posiciones.

- Ajuste de parámetros optimizado

- Desarrollar un sistema de parámetros adaptativos.

- Ajustar dinámicamente los parámetros según las condiciones del mercado.

Resumen

Se trata de una estrategia de seguimiento de tendencia basada en un indicador técnico clásico, que captura puntos de giro del mercado mediante el análisis de divergencias. El diseño de la estrategia es claro, su implementación sencilla y ofrece una buena operatividad. Sin embargo, en la práctica requiere optimización según las características específicas del mercado, especialmente en el control de riesgos, que necesita ser mejorado. Con la incorporación de mecanismos de filtrado y un sistema de control de riesgos más completo, esta estrategia podría lograr un rendimiento de trading más estable.

- 1