Resumen

Esta estrategia es un sistema de trading cuantitativo basado en múltiples indicadores técnicos, integrando tres indicadores principales: la Media Móvil Exponencial (EMA), el Índice de Fuerza Relativa (RSI) y el Índice de Movimiento Direccional Promedio (ADX). La estrategia utiliza el cruce de las EMA rápidas y lentas como señal principal de entrada, combinada con el RSI para confirmar condiciones de sobrecompra o sobreventa, y emplea el ADX para evaluar la fuerza de la tendencia del mercado, formando así un sistema completo de toma de decisiones de trading. También incluye un módulo de gestión de riesgos que controla el stop loss y take profit de cada operación mediante una relación riesgo-recompensa fija.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

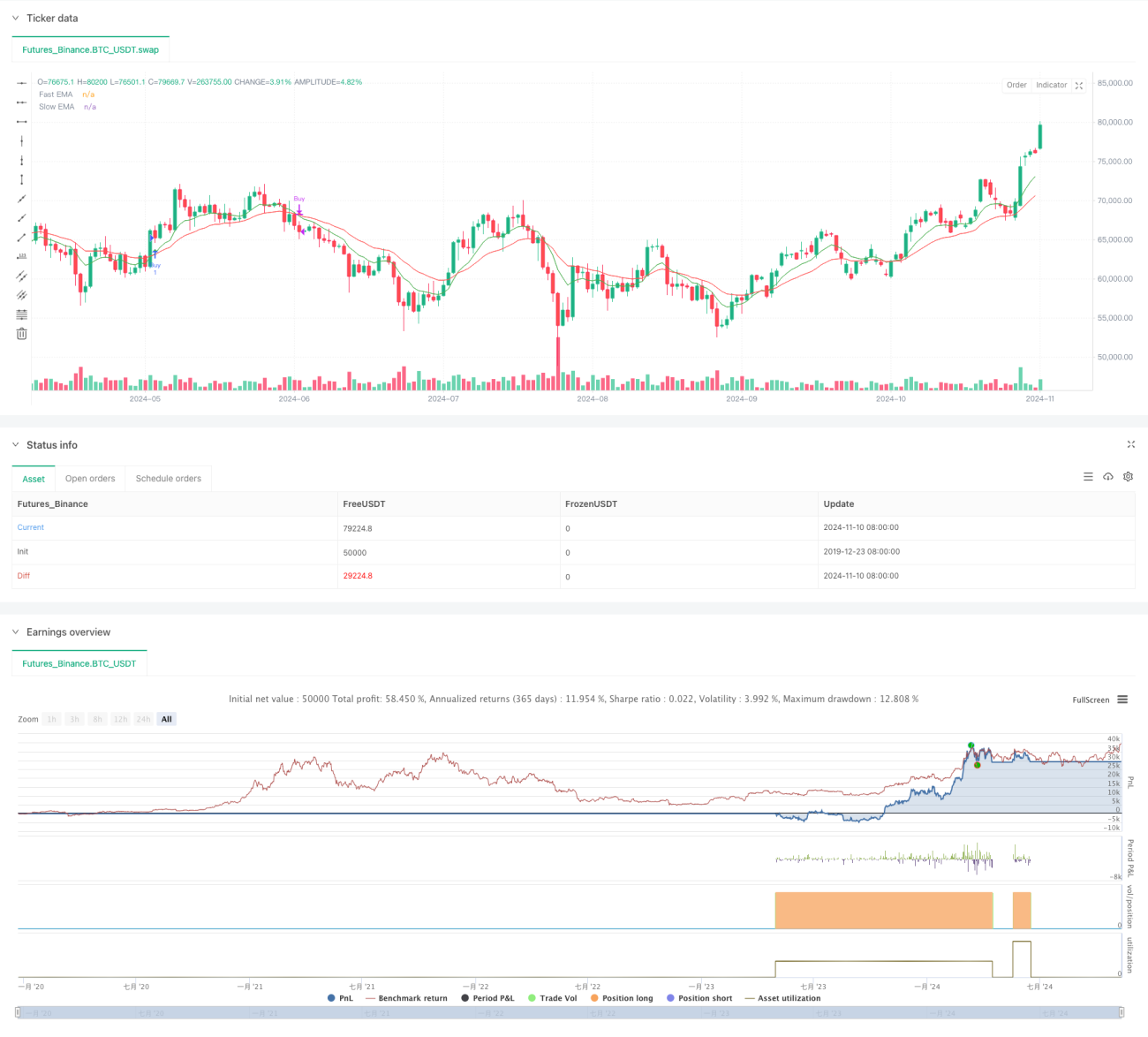

- Utiliza EMA de 9 y 21 períodos como sistema principal de señales: el cruce de la línea rápida por encima de la lenta genera una señal de compra, y el cruce por debajo genera una señal de venta.

- Incorpora el RSI como filtro: para señales de compra, se requiere que el RSI esté por debajo de 60, evitando entrar en zonas de sobrecompra; para señales de venta, se requiere que el RSI esté por encima de 40, evitando salir en zonas de sobreventa.

- Utiliza el ADX para confirmar la fuerza de la tendencia: solo se ejecutan operaciones cuando el ADX es superior a 20, asegurando entradas en tendencias claras.

- En la gestión de capital, la estrategia emplea una relación riesgo-recompensa de 2.0 para establecer los niveles de take profit y stop loss.

Ventajas de la Estrategia

- La integración de múltiples indicadores técnicos mejora la fiabilidad de las señales, reduciendo el impacto de señales falsas.

- El sistema de cruce de EMA captura eficazmente los puntos de inflexión de la tendencia.

- El filtro RSI evita entradas desfavorables en zonas extremas.

- La inclusión del ADX garantiza operar solo en tendencias definidas, mejorando la tasa de aciertos.

- La relación riesgo-recompensa fija favorece un crecimiento de capital estable a largo plazo.

- La estrategia cuenta con una interfaz gráfica clara que incluye marcas de señales de trading y etiquetas de precio.

Riesgos de la Estrategia

- El uso de múltiples indicadores puede provocar retrasos en las señales, afectando el momento de entrada.

- En mercados laterales pueden generarse frecuentes señales de cruce, aumentando los costos de transacción.

- Los umbrales fijos de RSI y ADX pueden no ser adecuados para todos los entornos de mercado.

- La relación riesgo-recompensa predefinida puede no adaptarse a todas las fases del mercado.

- No se considera el factor de volumen, lo que podría afectar la fiabilidad de las señales.

Direcciones de Optimización

- Introducir parámetros adaptativos de indicadores, ajustando dinámicamente los períodos de EMA según la volatilidad del mercado.

- Añadir un mecanismo de confirmación de volumen para mejorar la fiabilidad de las señales.

- Desarrollar umbrales dinámicos de RSI y ADX que se adapten a diferentes condiciones de mercado.

- Ajustar dinámicamente la relación riesgo-recompensa según la volatilidad del mercado.

- Incorporar un filtro temporal para evitar operar en horarios desfavorables.

- Agregar un módulo de identificación del entorno de mercado que utilice diferentes configuraciones de parámetros según el estado del mercado.

Conclusión

Se trata de una estrategia de trading bien diseñada y lógicamente completa basada en múltiples indicadores técnicos. Al integrar tres indicadores clásicos —EMA, RSI y ADX— la estrategia muestra un buen desempeño tanto en el seguimiento de tendencias como en el control de riesgos. Aunque existen aspectos que pueden optimizarse, en general posee un alto valor práctico y potencial de expansión. Siguiendo las direcciones de optimización sugeridas, su rendimiento puede mejorarse aún más.

- 1