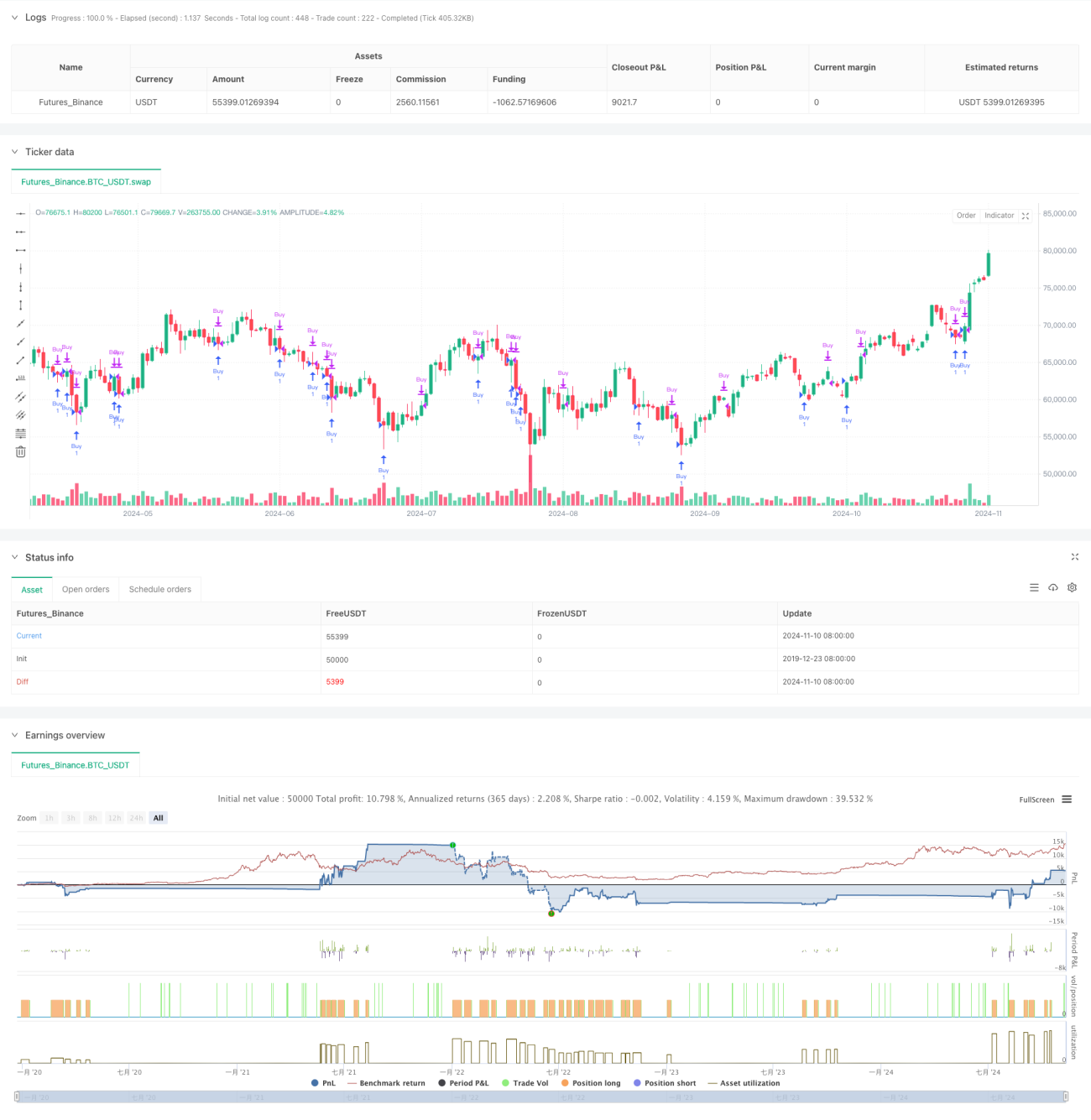

Descripción general

Esta estrategia es un sistema de trading cuantitativo basado en el reconocimiento de patrones de precios de mercado. Principalmente identifica patrones de reversión de puntos 123 para capturar oportunidades de reversión potenciales en el mercado. La estrategia combina la gestión dinámica del período de tenencia y un filtro de media móvil, mejorando la precisión de las operaciones mediante múltiples condiciones de verificación. Utiliza un modelo matemático preciso para definir los puntos de entrada y emplea la media móvil de 200 días como condición de salida auxiliar, formando un sistema de trading completo.

Principio de la estrategia

La lógica central de la estrategia se basa en el reconocimiento de patrones de precios, e incluye los siguientes elementos clave:

- Diseño de condiciones de entrada

- El precio mínimo del día actual debe ser inferior al precio mínimo del día anterior.

- El precio mínimo del día anterior debe ser inferior al precio mínimo de hace 3 días.

- El precio mínimo de hace 2 días debe ser inferior al precio mínimo de hace 4 días.

- El precio máximo de hace 2 días debe ser inferior al precio máximo de hace 3 días.

Cuando se cumplen las cuatro condiciones anteriores simultáneamente, el sistema emite una señal de compra (largo).

- Diseño del mecanismo de salida

- Se establece un período de tenencia predeterminado de 7 días.

- Se utiliza la media móvil simple (SMA) de 200 días como condición de salida dinámica.

- Cuando el precio alcanza o supera la media móvil de 200 días, se activa la señal de cierre de posición.

- La posición se cierra automáticamente cuando el período de tenencia alcanza los días establecidos.

Ventajas de la estrategia

- Alta precisión en el reconocimiento de patrones

- Emplea un mecanismo de verificación de múltiples condiciones.

- Define estrictamente las condiciones de entrada mediante la relación de posición relativa entre precios máximos y mínimos.

- Reduce la probabilidad de juicios erróneos.

- Control de riesgos completo

- Establece un período de tenencia fijo para limitar la pérdida máxima.

- Utiliza una media móvil de largo plazo como filtro de tendencia.

- Cuenta con un mecanismo de salida doble para proteger las ganancias.

- Reglas de operación claras

- Las condiciones de entrada y salida son claras y precisas.

- Los parámetros se pueden ajustar de manera flexible según las condiciones del mercado.

- Fácil de ejecutar en tiempo real y verificar mediante backtesting.

Riesgos de la estrategia

- Limitaciones del reconocimiento de patrones

- Puede generar señales falsas en mercados laterales.

- La precisión disminuye durante períodos de alta volatilidad.

- Requiere verificación con otros indicadores técnicos.

- Riesgo de optimización de parámetros

- El período de tenencia fijo puede no ser adecuado para todos los entornos de mercado.

- La elección del período de la media móvil afecta el rendimiento de la estrategia.

- La sobreoptimización puede provocar sobreajuste.

- Riesgo de adaptabilidad al mercado

- En mercados con tendencias fuertes, la fiabilidad de las señales de reversión disminuye.

- El rendimiento varía significativamente en diferentes condiciones de mercado.

- Se requiere evaluar periódicamente la efectividad de la estrategia.

Direcciones de optimización de la estrategia

- Optimización de la señal de entrada

- Agregar un mecanismo de confirmación de volumen.

- Introducir indicadores de impulso como ayuda para el juicio.

- Considerar la inclusión de un filtro de volatilidad.

- Mejora del mecanismo de salida

- Implementar gestión dinámica del período de tenencia.

- Añadir función de stop loss móvil.

- Desarrollar objetivos de ganancias en múltiples niveles.

- Refuerzo del control de riesgos

- Establecer un sistema de gestión de tamaño de posición.

- Diseñar un mecanismo de control de retrocesos.

- Agregar indicadores de sentimiento del mercado.

Resumen

Esta estrategia proporciona a los traders una herramienta confiable para capturar reversiones del mercado mediante un estricto reconocimiento de patrones y un sistema completo de control de riesgos. Aunque tiene ciertas limitaciones, mediante una optimización continua y ajustes adecuados de parámetros, la estrategia puede mantener un rendimiento estable en diferentes entornos de mercado. Se recomienda que los traders combinen su experiencia en el mercado para realizar ajustes específicos a la estrategia y obtener mejores resultados comerciales.

- 1