Resumen

Esta estrategia es un sistema de trading integral basado en Bandas de Bollinger, el indicador RSI y medias móviles. La estrategia identifica oportunidades potenciales de trading mediante el rango de fluctuación de precios de las Bandas de Bollinger, los niveles de sobrecompra/sobreventa del RSI y el filtro de tendencia de la EMA. El sistema admite operaciones tanto en largo como en corto, y ofrece múltiples mecanismos de salida para proteger el capital.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes componentes clave:

- Uso de Bandas de Bollinger con 1,8 desviaciones estándar para determinar el rango de fluctuación de precios.

- Indicador RSI de periodo 7 para evaluar condiciones de sobrecompra/sobreventa.

- EMA opcional de 500 periodos como filtro de tendencia.

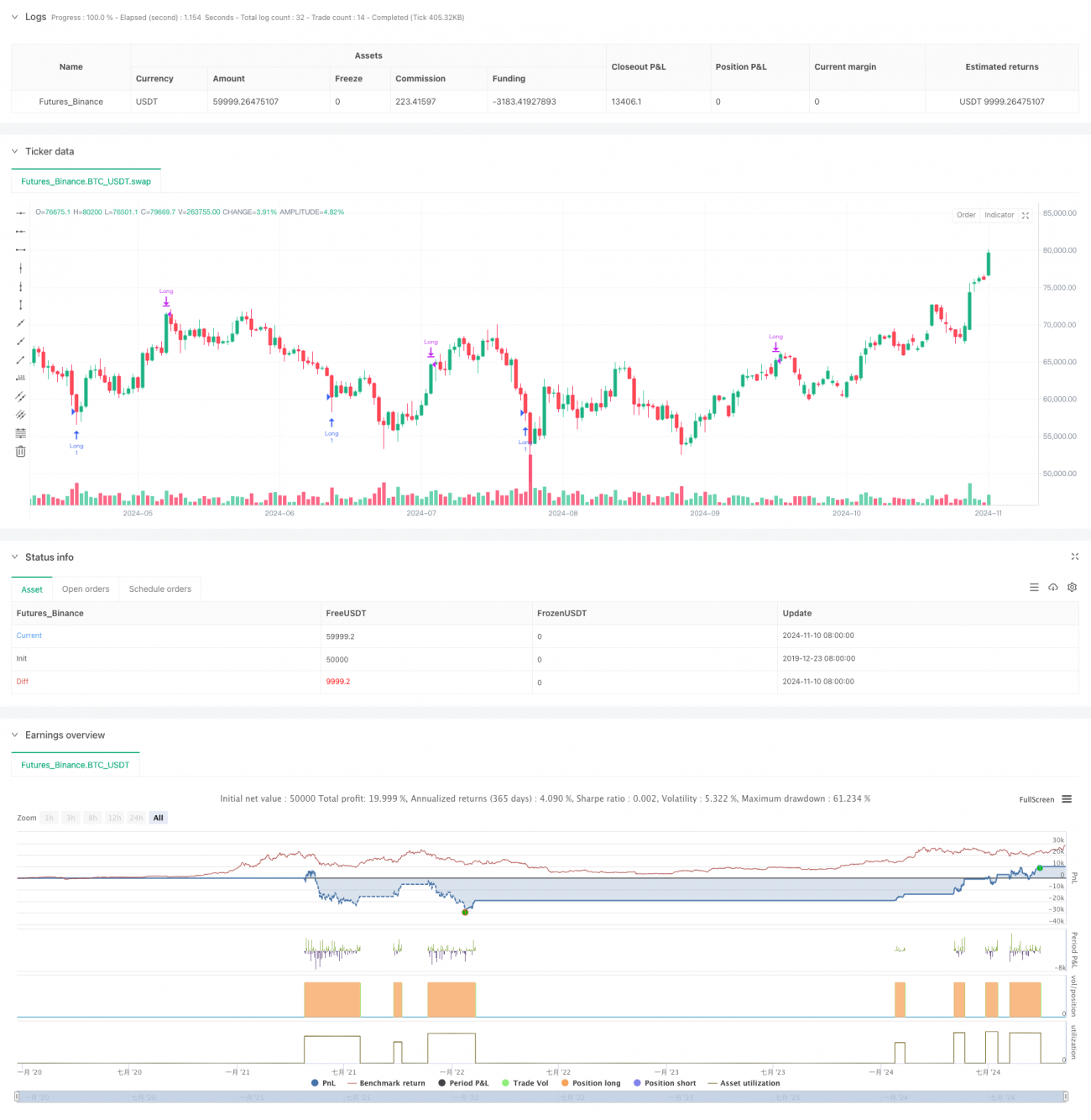

- Condiciones de entrada:

- Largo: RSI inferior a 25 y precio que supera la banda inferior de Bollinger.

- Corto: RSI superior a 75 y precio que supera la banda superior de Bollinger.

- Modos de salida: umbral RSI o ruptura inversa de las Bandas de Bollinger.

- Stop loss porcentual opcional como protección.

Ventajas de la estrategia

- La combinación de múltiples indicadores técnicos mejora la fiabilidad de las señales.

- Parámetros flexibles que permiten ajustes según diferentes condiciones del mercado.

- Soporte para operaciones bidireccionales, aprovechando las oportunidades del mercado.

- Múltiples mecanismos de salida para adaptarse a distintos estilos de trading.

- El filtro de tendencia reduce eficazmente las señales falsas.

- El mecanismo de stop loss proporciona un buen control de riesgos.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- La combinación de múltiples indicadores puede provocar retraso en las señales.

- Los umbrales fijos del RSI pueden no ser lo suficientemente flexibles en distintos entornos de mercado.

- Los parámetros de las Bandas de Bollinger deben ajustarse según la volatilidad del mercado.

- El stop loss puede activarse fácilmente durante movimientos bruscos.

Direcciones de optimización

- Introducir un multiplicador adaptable de las Bandas de Bollinger, ajustado dinámicamente según la volatilidad del mercado.

- Añadir el indicador de volumen como confirmación auxiliar.

- Considerar la inclusión de un filtro temporal para evitar operar en determinados horarios.

- Desarrollar un sistema de umbral RSI dinámico.

- Integrar más indicadores de confirmación de tendencia.

- Optimizar el mecanismo de stop loss, considerando el uso de stop loss dinámico.

Resumen

Esta es una estrategia de trading cuantitativo bien diseñada que captura oportunidades del mercado mediante la combinación de múltiples indicadores técnicos. La estrategia es altamente configurable y puede adaptarse a diferentes necesidades de trading. Aunque presenta algunos riesgos inherentes, mediante la optimización de parámetros y la incorporación de indicadores auxiliares se puede mejorar su estabilidad y fiabilidad. Para los inversores que buscan métodos de trading sistemáticos, este es un marco de estrategia de referencia valioso.

- 1