Estrategia cuantitativa de reversión de rango dinámico del RSI y modelo de optimización de volatilidad

Resumen

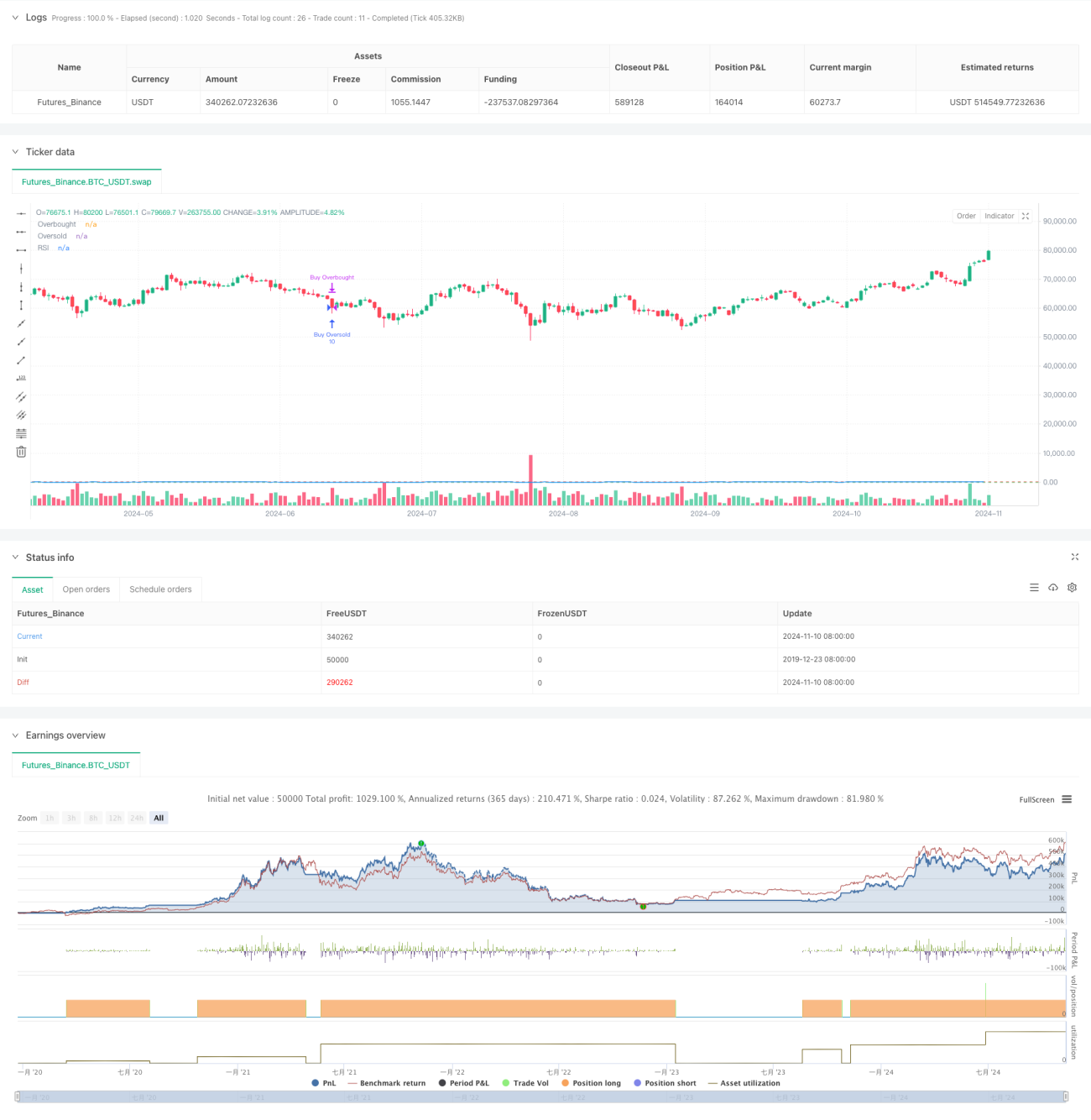

Esta estrategia es un sistema de trading de reversión en rango dinámico basado en el indicador RSI. Mediante el ajuste de zonas de sobrecompra/sobreventa configurables, combinado con un parámetro de sensibilidad de convergencia/divergencia, captura los puntos de inflexión del mercado. La estrategia opera con un número fijo de contratos y se ejecuta dentro de un período específico de backtesting. El núcleo del modelo consiste en identificar las condiciones de sobrecompra/sobreventa del mercado a través de la variación dinámica del RSI, realizando operaciones de reversión en el momento adecuado.

Principio de la Estrategia

La estrategia utiliza el indicador RSI de período 14 como indicador principal, estableciendo los niveles de referencia de sobrecompra en 80 y sobreventa en 30. Al introducir un parámetro de sensibilidad de convergencia/divergencia (fijado en 3.0), se añade una capacidad de ajuste dinámico sobre la estrategia tradicional de RSI. Cuando el RSI supera el nivel de sobrecompra, se abre una posición larga, y se cierra cuando el RSI cae por debajo del nivel de sobreventa. De igual forma, cuando el RSI perfora el nivel de sobreventa, se abre una posición larga, y se cierra cuando el RSI supera el nivel de sobrecompra. Cada operación utiliza fijamente 10 contratos, garantizando la estabilidad en el uso de los fondos.

Ventajas de la Estrategia

- Ajuste dinámico del rango: mediante el parámetro de convergencia/divergencia se logra un ajuste dinámico de las zonas de sobrecompra/sobreventa, mejorando la adaptabilidad de la estrategia.

- Control de riesgo definido: el uso de un número fijo de contratos facilita la gestión de capital.

- Restricción temporal: al establecer un período específico de backtesting, se evita operar en ventanas de tiempo no deseadas.

- Claridad de señales: se utilizan cruces del RSI como condición de activación de las operaciones, reduciendo señales falsas.

- Soporte visual: la evolución del RSI y los niveles clave se muestran en gráficos, facilitando el monitoreo y análisis.

Riesgos de la Estrategia

- Riesgo de mercado lateral: en mercados laterales puede generar operaciones frecuentes, aumentando los costos de transacción.

- Riesgo de continuación de tendencia: en mercados con tendencia fuerte, las señales de reversión pueden provocar cierres anticipados.

- Riesgo de contratos fijos: al no considerar la volatilidad del mercado, podría asumir un riesgo excesivo en períodos de alta volatilidad.

- Sensibilidad a parámetros: la configuración del período del RSI y los niveles de sobrecompra/sobreventa afectan significativamente el rendimiento de la estrategia.

- Dependencia temporal: la efectividad de la estrategia puede limitarse al período específico de backtesting.

Direcciones de Optimización

- Incorporar volatilidad adaptativa: se recomienda ajustar dinámicamente el número de contratos según la volatilidad del mercado.

- Agregar filtro de tendencia: combinar otros indicadores técnicos para identificar la tendencia del mercado y evitar operar en contra de tendencias fuertes.

- Mejorar confirmación de señales: se pueden añadir indicadores auxiliares como el volumen para confirmar las señales.

- Período dinámico: ajustar automáticamente el período de cálculo del RSI según las diferentes fases del mercado.

- Mecanismo de stop loss: incorporar un stop loss dinámico para controlar el riesgo por operación individual.

Conclusión

Esta estrategia es un sistema de trading de reversión en rango dinámico basado en el indicador RSI. Con parámetros flexibles y reglas de trading claras, logra un sistema de trading relativamente completo. Su principal ventaja radica en la capacidad de ajuste dinámico y un control de riesgo definido, pero también se debe prestar atención a los riesgos potenciales en mercados laterales y con tendencia. Mediante la incorporación de optimizaciones como ajuste de volatilidad y filtro de tendencia, la estrategia aún tiene margen de mejora. En general, se trata de un marco de estrategia de trading cuantitativo de valor práctico, adecuado para investigación en profundidad y validación práctica.

- 1