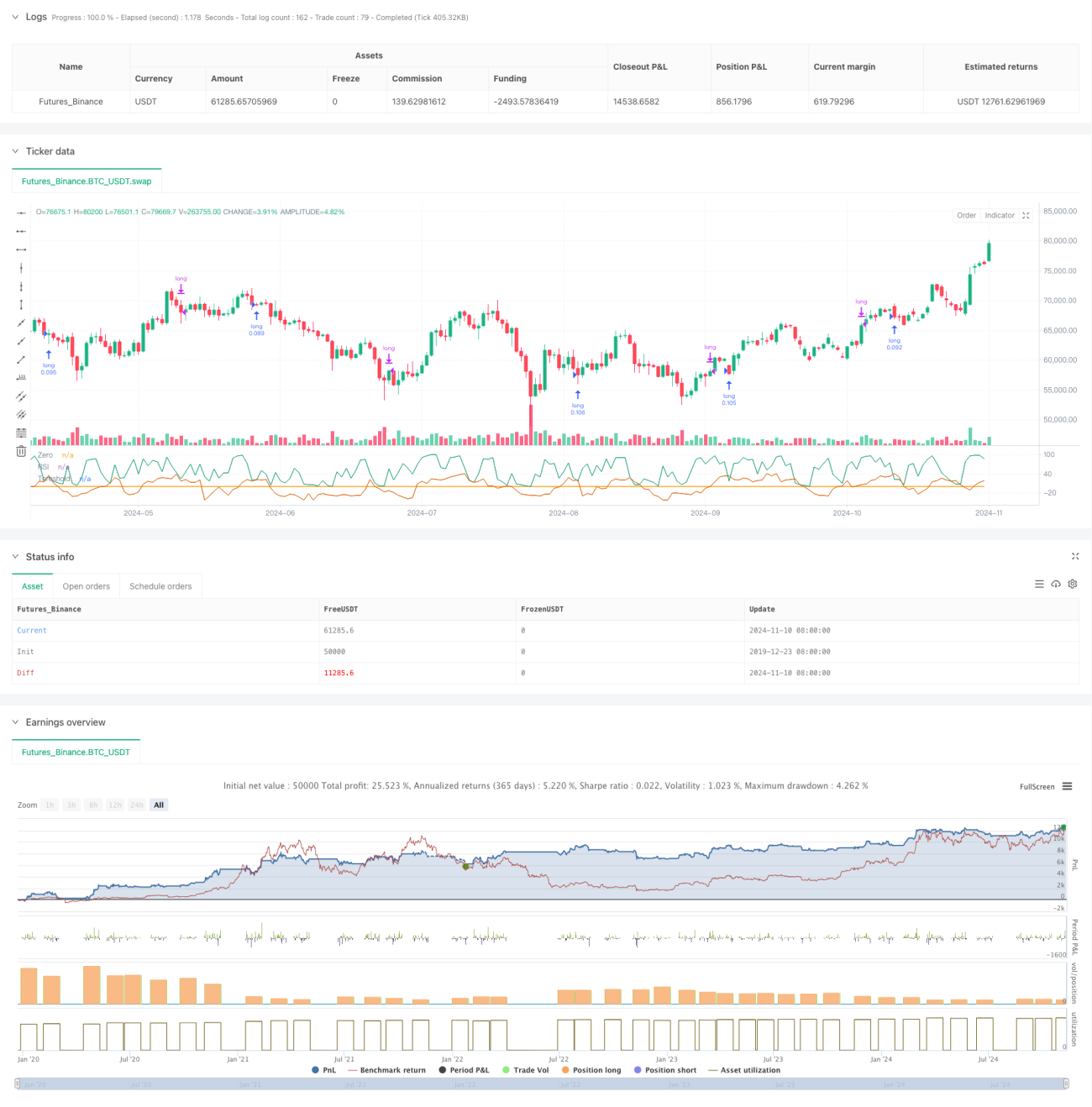

Resumen

Esta estrategia es un sistema de trading adaptativo basado en el RSI (Índice de Fuerza Relativa) que optimiza la generación de señales ajustando dinámicamente los umbrales de sobrecompra y sobreventa. La innovación central de la estrategia radica en la introducción del método de umbral adaptativo Bufi (BAT), que ajusta dinámicamente los umbrales de activación del RSI según la tendencia del mercado y la volatilidad de los precios, mejorando así la efectividad de la estrategia tradicional basada en RSI.

Principio de la estrategia

El núcleo de la estrategia es actualizar el sistema tradicional de RSI con umbrales fijos a un sistema de umbrales dinámicos. La implementación específica es la siguiente:

- Utilizar un RSI de período corto para calcular el estado de sobrecompra/sobreventa del mercado.

- Calcular la pendiente de la tendencia de precios mediante regresión lineal.

- Emplear la desviación estándar para medir el grado de volatilidad del precio.

- Integrar la información de tendencia y volatilidad para ajustar dinámicamente los umbrales del RSI.

- Aumentar el umbral en tendencias alcistas y reducirlo en tendencias bajistas.

- Reducir la sensibilidad del umbral cuando el precio se desvía considerablemente de la media.

La estrategia también incluye dos mecanismos de control de riesgo:

- Mecanismo de cierre de posición con período fijo.

- Mecanismo de stop-loss por pérdida máxima.

Ventajas de la estrategia

-

Alta adaptabilidad dinámica:

- Capacidad para ajustar automáticamente los umbrales de trading según el estado del mercado.

- Evita los inconvenientes de utilizar parámetros fijos en diferentes entornos de mercado.

-

Control de riesgo completo:

- Establece un límite de tiempo máximo de tenencia de la posición.

- Incluye mecanismo de protección de stop-loss de capital.

- Gestión de posición basada en porcentaje.

-

Mejora en la calidad de las señales:

- Reduce señales falsas en mercados laterales.

- Mejora la capacidad de captura en mercados con tendencia.

- Equilibra sensibilidad y estabilidad.

Riesgos de la estrategia

-

Sensibilidad a los parámetros:

- La elección del coeficiente BAT afecta el rendimiento de la estrategia.

- La configuración del período del RSI requiere pruebas exhaustivas.

- La longitud del período adaptativo debe optimizarse.

-

Dependencia del entorno de mercado:

- Puede perder oportunidades en mercados de alta volatilidad.

- En movimientos bruscos, el deslizamiento en el stop-loss puede ser significativo.

- Es necesario ajustar los parámetros según el mercado específico.

-

Limitaciones técnicas:

- Dependencia de datos históricos para calcular los umbrales.

- Posible retraso en la señal.

- Es necesario considerar el impacto de los costos de transacción.

Direcciones de optimización de la estrategia

-

Optimización de parámetros:

- Introducir un mecanismo de selección adaptativa de parámetros.

- Ajustar dinámicamente los parámetros según los diferentes ciclos del mercado.

- Agregar una función de optimización automática de parámetros.

-

Optimización de señales:

- Combinar con otros indicadores técnicos para validación.

- Agregar una función de identificación de ciclos del mercado.

- Optimizar el juicio del momento de entrada.

-

Optimización del control de riesgo:

- Introducir mecanismos de stop-loss dinámico.

- Optimizar la estrategia de gestión de posición.

- Agregar mecanismos de control de reducción de capital.

Conclusión

Se trata de una estrategia de trading adaptativa e innovadora que resuelve las limitaciones de la estrategia tradicional de RSI mediante la optimización dinámica de umbrales. La estrategia considera de manera integral la tendencia del mercado y la volatilidad, ofreciendo una gran adaptabilidad y capacidad de control de riesgo. Aunque presenta desafíos como la optimización de parámetros, mediante mejoras y optimización continuas, esta estrategia tiene el potencial de lograr un rendimiento estable en el trading real. Se recomienda a los traders realizar pruebas retrospectivas y optimización de parámetros exhaustivas antes de usarla en mercado real, y ajustarla adecuadamente según las características específicas del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1