Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en el indicador Average True Range (ATR), que identifica tendencias del mercado calculando dinámicamente el rango de fluctuación de precios, combinado con un mecanismo adaptativo de take profit y stop loss para la gestión de riesgos. La estrategia emplea un análisis de múltiples períodos, ajustando dinámicamente las condiciones de activación de señales mediante el multiplicador de ATR, logrando un seguimiento preciso de la volatilidad del mercado.

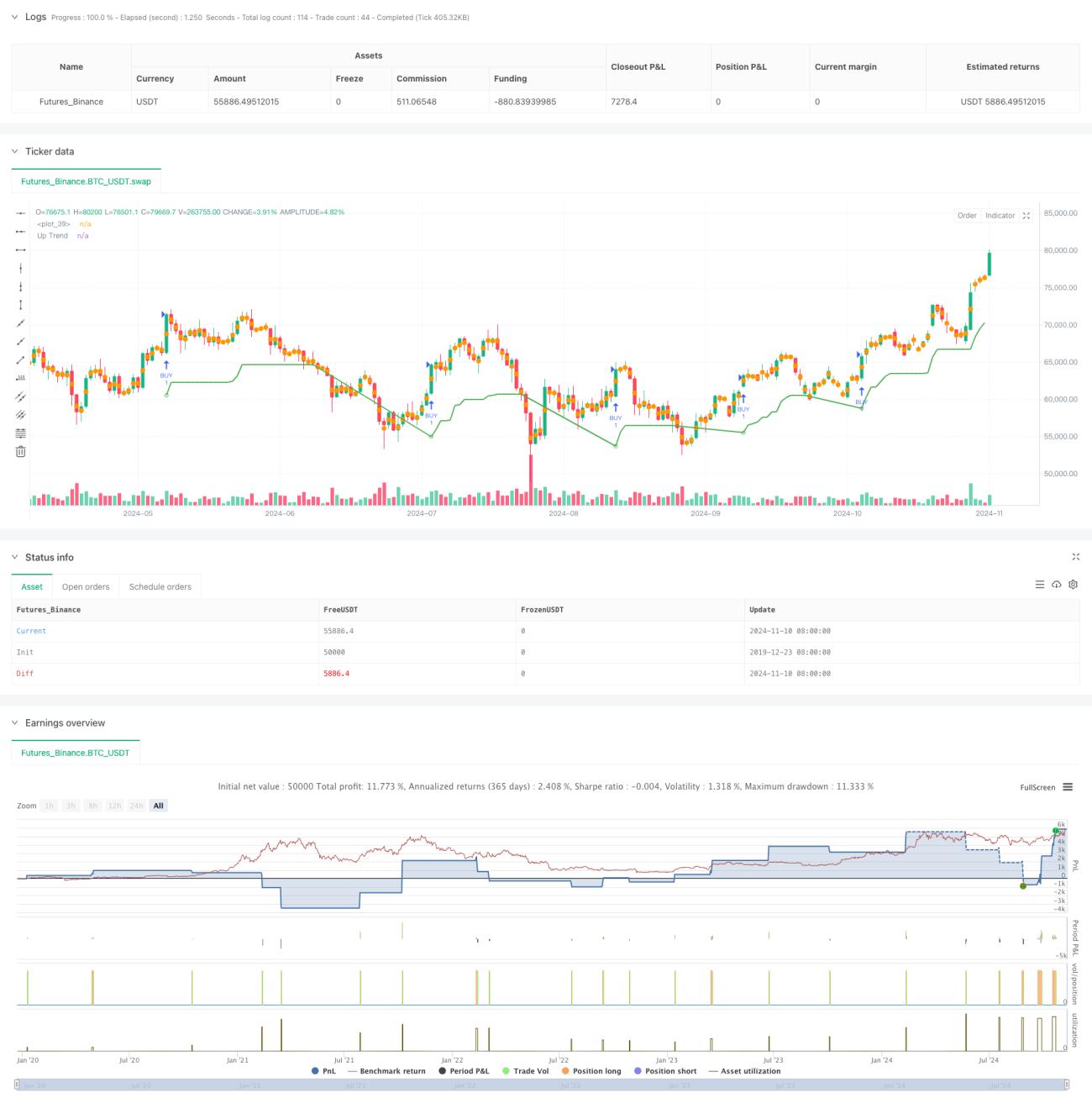

Principio de la estrategia

El núcleo de la estrategia se basa en el cálculo dinámico del indicador ATR, utilizando un período parametrizado (por defecto 10 períodos) para calcular el rango verdadero del mercado. Se emplea un multiplicador de ATR (por defecto 3.0) para construir bandas superior e inferior, que al ser superadas por el precio generan señales de trading. Incluye:

- Cálculo de la base de volatilidad usando SMA o ATR estándar

- Construcción dinámica de bandas superior e inferior como referencia de seguimiento de tendencia

- Determinación de la dirección de la tendencia mediante el cruce del precio con las bandas

- Generación de señales de trading en los puntos de cambio de tendencia

- Implementación de un sistema dinámico de take profit y stop loss basado en porcentajes

Ventajas de la estrategia

- Alta adaptabilidad: reacciona dinámicamente a la volatilidad del mercado mediante el ATR

- Riesgo controlable: incorpora mecanismos de take profit y stop loss porcentuales, gestionando eficazmente el riesgo de cada operación

- Parámetros flexibles: los parámetros clave como el período ATR y el multiplicador pueden ajustarse según las características del mercado

- Visualización clara: proporciona una interfaz gráfica completa, incluyendo marcas de tendencia y alertas de señales

- Gestión del tiempo: soporta ventanas de trading personalizables, mejorando la aplicabilidad de la estrategia

Riesgos de la estrategia

- Riesgo de reversión de tendencia: en mercados laterales puede generar frecuentes señales falsas

- Sensibilidad a parámetros: la elección del período ATR y el multiplicador impacta significativamente en el rendimiento

- Dependencia del entorno de mercado: durante períodos de alta volatilidad pueden ocurrir deslizamientos considerables

- Ajuste de stop loss: un stop loss porcentual fijo puede no adaptarse a todas las condiciones del mercado

Direcciones de optimización

- Introducir análisis de múltiples marcos temporales para mejorar la precisión en la identificación de tendencias

- Agregar confirmación de volumen para aumentar la fiabilidad de las señales

- Desarrollar un mecanismo adaptativo de take profit y stop loss que se ajuste dinámicamente a la volatilidad del mercado

- Incorporar un filtro de fuerza de tendencia para reducir señales falsas

- Combinar indicadores de volatilidad para optimizar los momentos de entrada

Conclusión

Esta es una estrategia de seguimiento de tendencia bien diseñada que logra un seguimiento preciso de la volatilidad del mercado mediante el indicador ATR, junto con un mecanismo de gestión de riesgos basado en take profit y stop loss. Sus ventajas radican en su alta adaptabilidad y riesgo controlable, aunque se debe prestar atención al impacto del entorno de mercado en el rendimiento. Siguiendo las direcciones de optimización sugeridas, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1