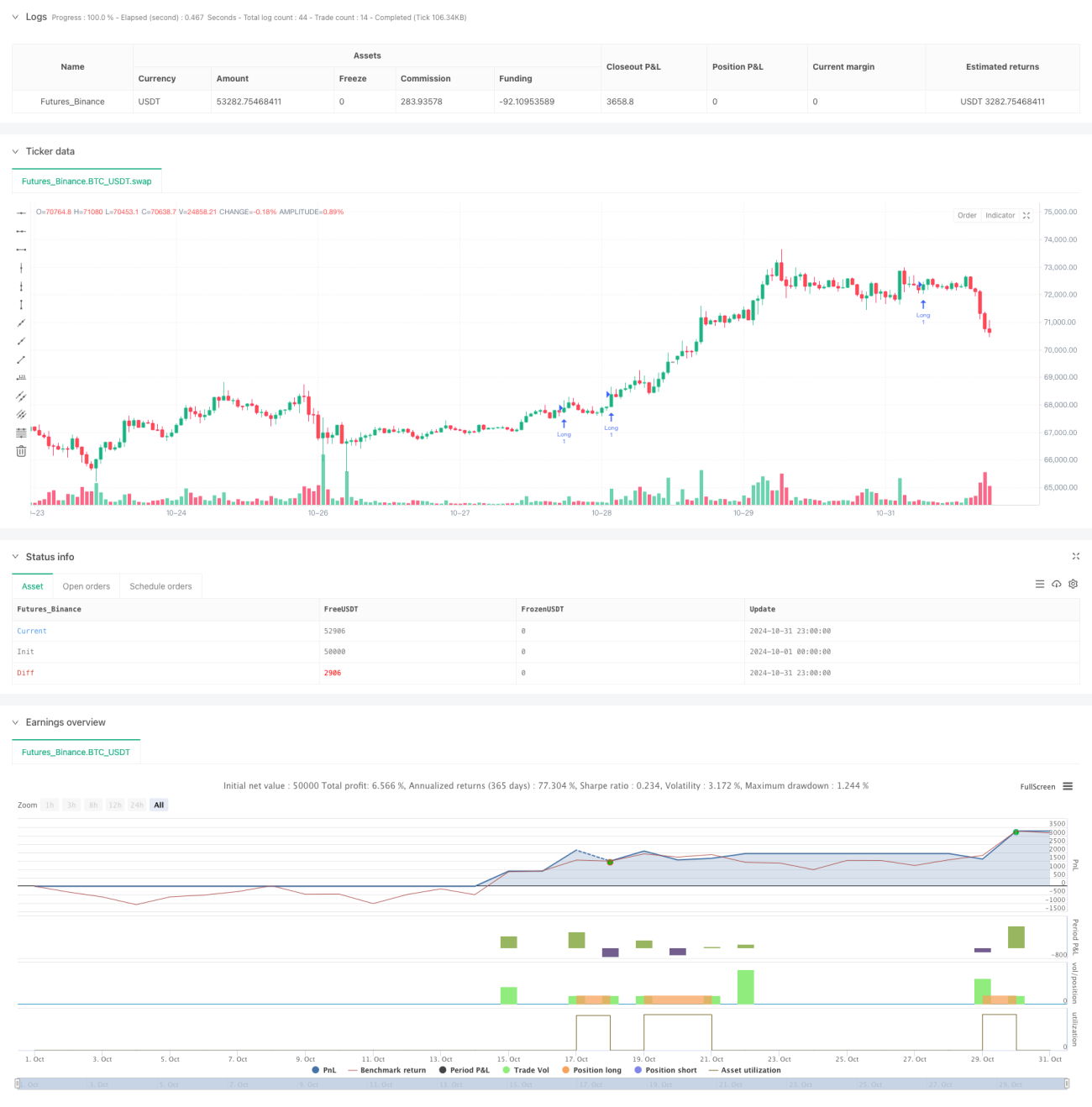

Resumen

Esta es una estrategia de trading cuantitativa que combina el seguimiento de tendencias mediante medias móviles de múltiples períodos y análisis de momentum. La estrategia principalmente analiza la disposición de las medias móviles exponenciales (EMA) de 20, 50, 100 y 200 días, combinándolas con indicadores de momentum en los marcos diario y semanal para operar. La estrategia utiliza el stop loss basado en ATR (Average True Range), ingresando cuando las EMA están alineadas y se cumplen las condiciones de momentum, gestionando el riesgo mediante la fijación de un stop loss y un objetivo de ganancias basados en múltiplos del ATR.

Principio de la Estrategia

La lógica central de la estrategia incluye las siguientes partes clave:

- Sistema de alineación de EMA: Se requiere que la EMA de 20 días esté por encima de la EMA de 50 días, la EMA de 50 días por encima de la EMA de 100 días, y la EMA de 100 días por encima de la EMA de 200 días, formando una perfecta disposición alcista.

- Sistema de confirmación de momentum: Calcula un indicador de momentum personalizado basado en regresión lineal en los marcos de tiempo diario y semanal. Este indicador mide la desviación del precio con respecto a la línea media del canal de Keltner mediante regresión lineal.

- Sistema de entrada tras retroceso: El precio debe retroceder dentro de un porcentaje especificado de la EMA de 20 días para permitir la entrada, evitando compras en puntos máximos.

- Sistema de gestión de riesgos: Utiliza múltiplos del ATR para establecer el stop loss y el objetivo de ganancias. Por defecto, el stop loss es de 1.5 veces el ATR y el objetivo de ganancias es de 3 veces el ATR.

Ventajas de la Estrategia

- Múltiples mecanismos de confirmación: Mediante la alineación de medias móviles, momentum multiperíodo y retrocesos del precio, se reducen las señales falsas.

- Gestión de riesgos científica: El ATR ajusta dinámicamente el stop loss y el objetivo de ganancias, adaptándose a los cambios en la volatilidad del mercado.

- Combinación de seguimiento de tendencia y momentum: Permite capturar grandes tendencias al mismo tiempo que se aprovechan mejores puntos de entrada dentro de la tendencia.

- Alta personalización: Todos los parámetros de la estrategia pueden optimizarse según las características de diferentes mercados.

- Análisis multiperíodo: La combinación de los marcos diario y semanal mejora la fiabilidad de las señales.

Riesgos de la Estrategia

- Retraso de las medias móviles: Como indicador rezagado, la EMA puede provocar entradas tardías. Se recomienda combinarla con otros indicadores adelantados.

- No apta para mercados laterales: En mercados laterales o de rango, la estrategia puede generar señales falsas con frecuencia. Se sugiere agregar un filtro de entorno de mercado.

- Riesgo de drawdown: Aunque existe un stop loss basado en ATR, en condiciones extremas del mercado pueden ocurrir drawdowns significativos. Se puede considerar establecer un límite máximo de drawdown.

- Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros. Se recomienda realizar pruebas de optimización exhaustivas.

Direcciones de Optimización

- Identificación del entorno de mercado: Agregar indicadores de volatilidad o de fuerza de tendencia para utilizar diferentes combinaciones de parámetros según el entorno de mercado.

- Optimización de entrada: Añadir osciladores como el RSI para encontrar puntos de entrada más precisos dentro de la zona de retroceso.

- Ajuste dinámico de parámetros: Ajustar automáticamente los múltiplos del ATR y el rango de retroceso según la volatilidad del mercado.

- Inclusión de análisis de volumen: Confirmar la fuerza de la tendencia mediante el volumen, mejorando la fiabilidad de las señales.

- Introducción de aprendizaje automático: Utilizar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros, aumentando la adaptabilidad de la estrategia.

Resumen

Se trata de una estrategia de seguimiento de tendencias bien diseñada y lógicamente sólida. Mediante el uso combinado de múltiples indicadores técnicos, garantiza tanto la robustez de la estrategia como un buen mecanismo de gestión de riesgos. La estrategia es altamente personalizable y puede optimizarse según las características de diferentes mercados. Aunque presenta algunos riesgos inherentes, las direcciones de optimización sugeridas pueden mejorar aún más su rendimiento. En general, es una estrategia de trading cuantitativa que vale la pena probar e investigar en profundidad.

- 1