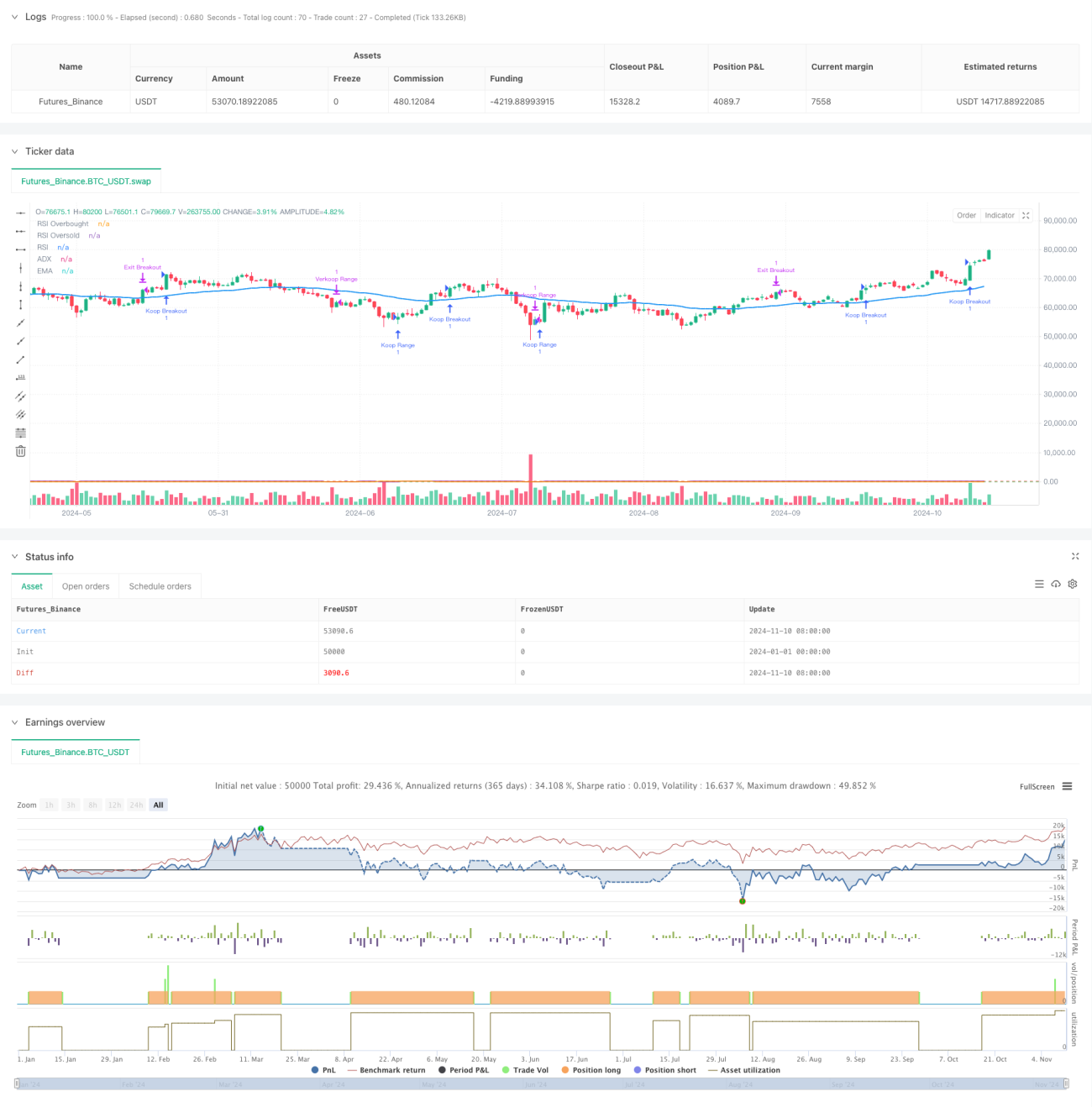

Resumen

Esta estrategia es un sistema de trading adaptativo que integra múltiples métodos de negociación, combinando de manera flexible tres estrategias: seguimiento de tendencia, trading en rango y trading de ruptura para adaptarse a diferentes entornos de mercado. El sistema utiliza indicadores técnicos como EMA, RSI y OBV para evaluar el estado del mercado, junto con el indicador ADX para confirmar la fuerza de la tendencia, y emplea un stop loss dinámico basado en ATR para controlar el riesgo. La singularidad de la estrategia radica en que permite al usuario elegir libremente qué estrategias de trading activar, y mediante parámetros de gestión de capital controla con precisión el riesgo de cada operación.

Principio de la estrategia

La estrategia incluye tres módulos principales de trading:

- Módulo de trading de tendencia: Determina el estado de la tendencia mediante los indicadores EMA y ADX. Cuando el precio está por encima de la EMA y el ADX supera 25, se confirma la tendencia, y se buscan oportunidades de compra en la zona de sobreventa del RSI.

- Módulo de trading en rango: Opera en mercados sin tendencia, realizando operaciones de reversión en zonas de sobrecompra y sobreventa mediante el indicador RSI.

- Módulo de trading de ruptura: Combina la ruptura de precio con la confirmación del indicador OBV para verificar el soporte de volumen, capturando oportunidades de ruptura cuando el volumen es alto.

Cada módulo emplea un sistema de stop loss dinámico basado en ATR, y establece objetivos de ganancias mediante la relación riesgo-beneficio definida por el usuario. El sistema utiliza un filtro de volumen para asegurar que las operaciones se realicen en condiciones de liquidez suficiente.

Ventajas de la estrategia

- Alta adaptabilidad: Se adapta a diferentes entornos de mercado mediante la combinación de múltiples estrategias.

- Control de riesgo sólido: Utiliza stop loss dinámico basado en ATR y permite personalizar la relación riesgo-beneficio.

- Alta flexibilidad: El usuario puede activar diferentes estrategias según las características del mercado.

- Sistema de confirmación de operaciones riguroso: Integra múltiples confirmaciones de precio, volumen e indicadores técnicos.

- Gestión de capital científica: Permite controlar con precisión el porcentaje de riesgo de capital en cada operación.

Riesgos de la estrategia

- Riesgo de optimización de parámetros: Demasiados parámetros ajustables pueden llevar a una optimización excesiva.

- Riesgo de juicio del entorno de mercado: Pueden generarse señales conflictivas entre diferentes estrategias.

- Riesgo de liquidez: En entornos de baja liquidez puede producirse deslizamiento.

- Riesgo sistémico: Eventos imprevistos del mercado pueden hacer que el stop loss falle.

Se recomiendan las siguientes medidas para controlar el riesgo:

- Realizar pruebas retrospectivas exhaustivas con datos históricos.

- Utilizar ratios de gestión de capital conservadores.

- Revisar y ajustar periódicamente los parámetros de la estrategia.

- Establecer un límite de tiempo máximo de retención de posiciones.

Direcciones de optimización de la estrategia

-

Agregar un mecanismo de adaptación a la volatilidad del mercado:

- Ajustar dinámicamente las condiciones de entrada según la volatilidad.

- Elevar el umbral de confirmación de señales en entornos de alta volatilidad.

-

Mejorar el mecanismo de cambio de estrategia:

- Crear un sistema de puntuación del entorno de mercado.

- Implementar un ajuste dinámico de los pesos de las estrategias.

-

Reforzar el sistema de gestión de capital:

- Introducir una gestión dinámica del tamaño de las posiciones.

- Ajustar los parámetros de riesgo según el historial de ganancias y pérdidas.

-

Optimizar el filtro de señales:

- Agregar indicadores de confirmación de fuerza de tendencia.

- Mejorar los métodos de análisis de volumen.

Conclusión

Esta estrategia logra un trading adaptativo en diferentes entornos de mercado mediante una combinación de múltiples estrategias y un sistema riguroso de control de riesgos. El diseño modular del sistema permite una configuración flexible, mientras que el sólido mecanismo de gestión de capital garantiza la seguridad de las operaciones. Con una optimización y mejora continuas, se espera que esta estrategia mantenga un rendimiento estable en diversas condiciones de mercado. Para aumentar aún más la solidez de la estrategia, se recomienda adoptar un plan de gestión de capital conservador en la operación real y evaluar y ajustar periódicamente los parámetros de la estrategia.

- 1