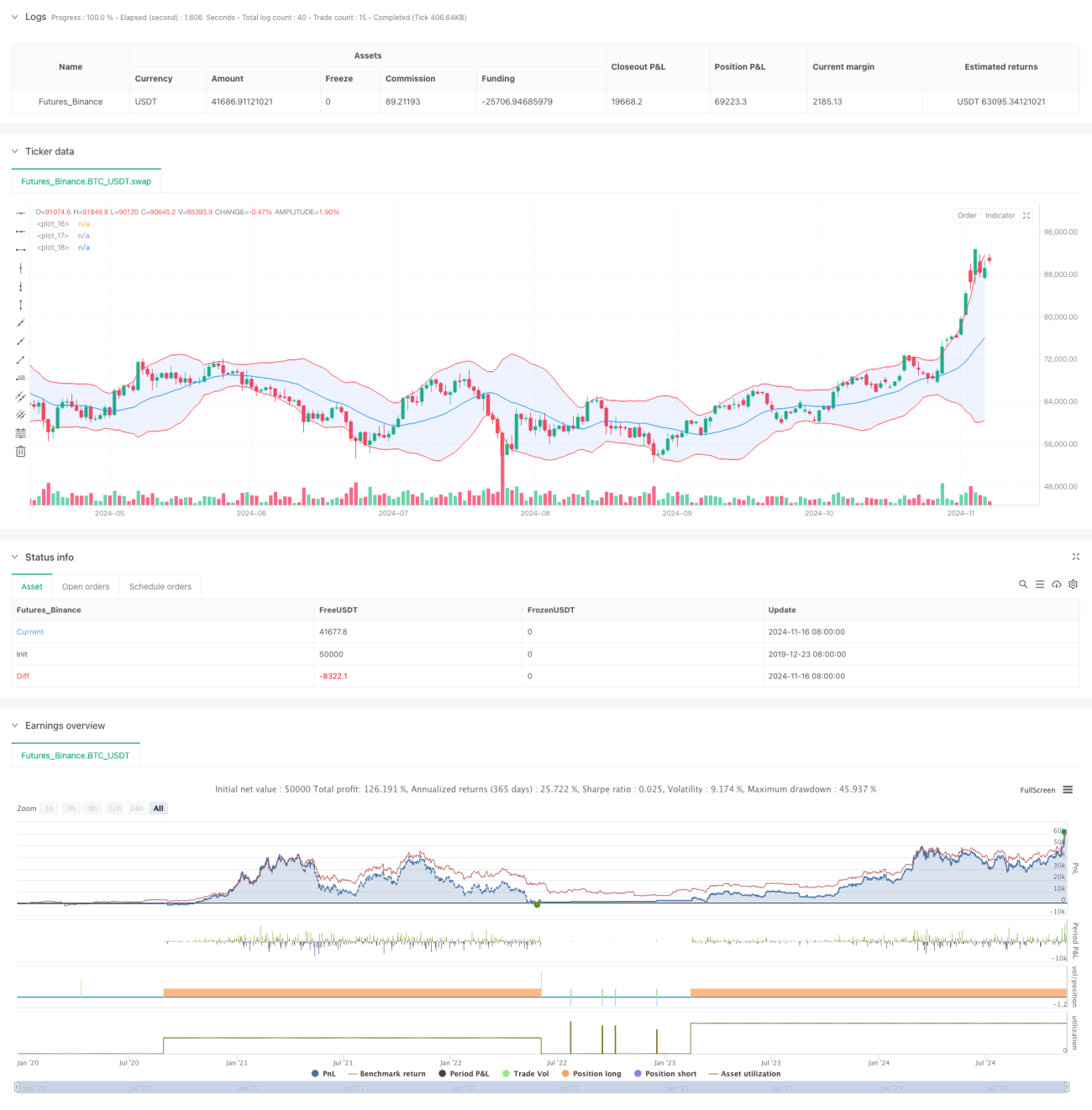

Resumen

Esta estrategia es un sistema de trading de reversión a la media basado en Bandas de Bollinger, que combina un filtro de tendencia y un stop loss dinámico para optimizar los resultados de trading. La estrategia aplica principios estadísticos, operando cuando el precio se desvía de la media, mientras que mejora la tasa de éxito y gestiona el riesgo mediante indicadores técnicos.

Principio de la Estrategia

El núcleo de la estrategia se basa en los siguientes componentes clave:

- Utiliza Bandas de Bollinger de 20 períodos como fuente principal de señales, con un ancho de banda de 2 desviaciones estándar.

- Introduce un EMA de 50 períodos como filtro de tendencia para asegurar que la dirección de la operación coincida con la tendencia de medio plazo.

- Emplea un ATR de 14 períodos para establecer dinámicamente el stop loss y el objetivo de ganancias, mejorando la relación riesgo-beneficio.

- Abre una posición larga cuando el precio toca la banda inferior y está por encima del EMA, y una posición corta cuando toca la banda superior y está por debajo del EMA.

- Utiliza 2 veces el ATR como objetivo de ganancias y 1 vez el ATR como nivel de stop loss.

Ventajas de la Estrategia

- Combina las ventajas de la reversión a la media y el seguimiento de tendencia, mejorando la fiabilidad de las operaciones.

- Stop loss y objetivo de ganancias dinámicos, adaptándose a los cambios en la volatilidad del mercado.

- Reglas claras de entrada y salida, reduciendo el juicio subjetivo.

- Relación riesgo-beneficio fija de 2:1, favorable para obtener ganancias estables a largo plazo.

- La combinación de indicadores técnicos reduce el impacto de las señales falsas.

Riesgos de la Estrategia

- En mercados con fuerte tendencia, podría perderse grandes movimientos.

- Cuando el rango de consolidación es demasiado estrecho, podría generar operaciones frecuentes.

- En cambios bruscos del mercado, el stop loss podría sufrir deslizamiento.

- Requiere monitoreo y ajuste continuo de parámetros para adaptarse a los cambios del mercado.

- Los costos de transacción pueden afectar el rendimiento de la estrategia.

Direcciones de Optimización de la Estrategia

- Agregar indicadores de volumen como confirmación auxiliar.

- Introducir un filtro de volatilidad del mercado para evitar períodos de alta volatilidad.

- Optimizar el mecanismo de adaptación de parámetros.

- Incorporar más indicadores técnicos para validación cruzada.

- Mejorar el sistema de gestión de capital.

Conclusión

Se trata de una estrategia que combina el análisis técnico clásico con métodos cuantitativos modernos. Mediante la confirmación de múltiples indicadores y un estricto control de riesgos, la estrategia tiene una buena practicidad. Se recomienda realizar pruebas retrospectivas exhaustivas y operaciones simuladas antes de aplicarla en mercado real.

- 1