Estrategia de trading bidireccional de ruptura de gran volatilidad: Sistema de entrada larga y corta basado en umbrales de puntos

Resumen

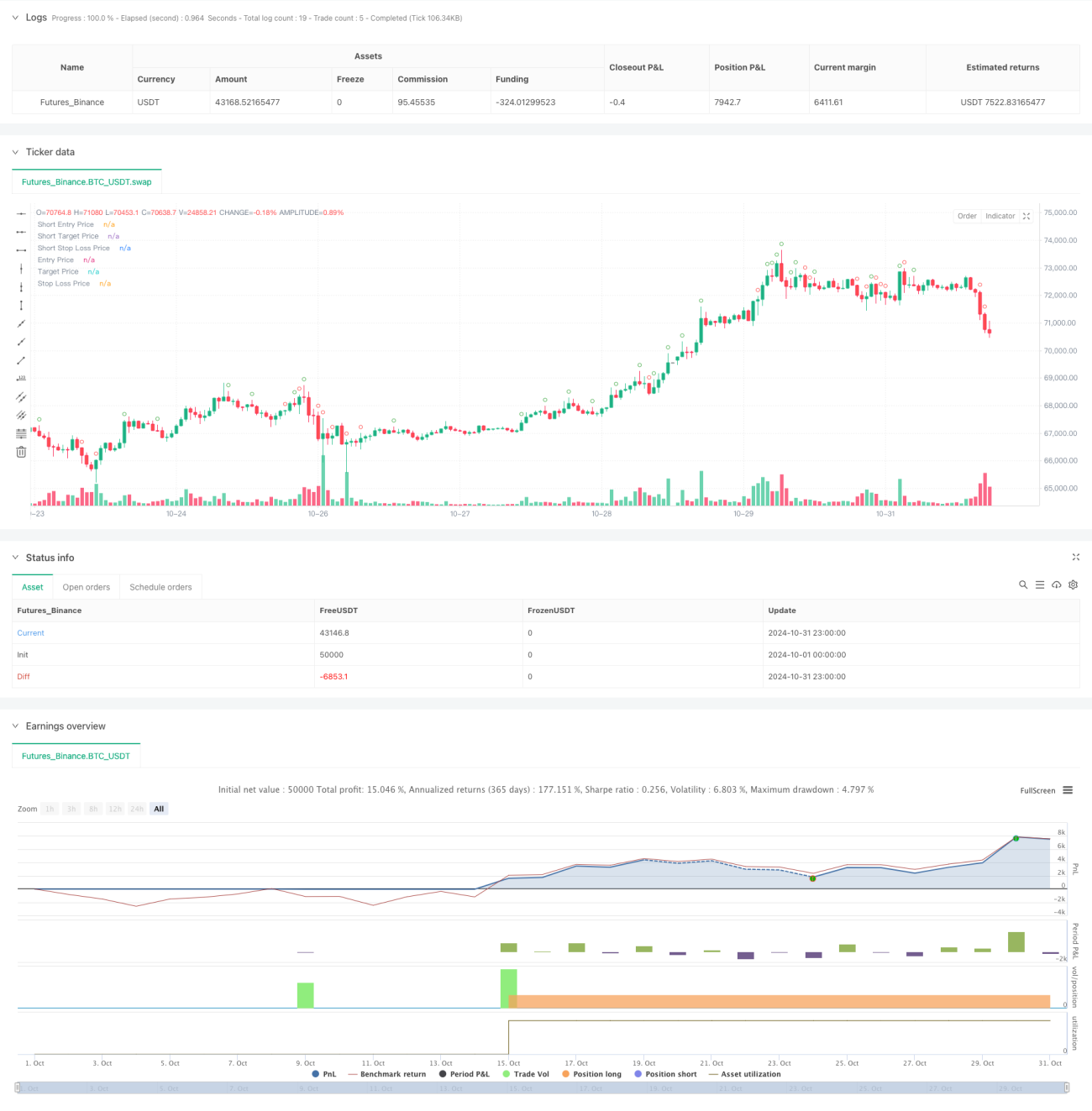

Esta estrategia es un sistema de trading bidireccional basado en velas de 30 minutos, que busca oportunidades de trading monitoreando la amplitud de las fluctuaciones de precios. El núcleo de la estrategia es identificar movimientos significativos mediante el establecimiento de umbrales de puntos, y realizar operaciones en la dirección correspondiente tras la confirmación de la ruptura. La estrategia incluye mecanismos estrictos de gestión del tiempo, take profit, stop loss y gestión de operaciones para lograr una automatización del trading con riesgo controlado.

Principio de la Estrategia

La estrategia utiliza un sistema de filtrado múltiple para identificar señales de trading válidas. Primero, al cierre de cada vela de 30 minutos, calcula el rango de fluctuación del cuerpo de la vela. Cuando la amplitud de fluctuación supera el umbral preestablecido, se marca como una oportunidad potencial de trading. Para garantizar la validez de la operación, la estrategia establece puntos de amortiguación adicionales, y solo cuando el precio supera esta zona de amortiguación se activa una señal real de trading. La estrategia permite operaciones en ambas direcciones: largos en rupturas alcistas y cortos en rupturas bajistas, con niveles de take profit y stop loss predefinidos para cada operación.

Ventajas de la Estrategia

- Gestión del tiempo completa: limita la ventana de negociación para evitar señales falsas en horarios inactivos.

- Mecanismo de trading bidireccional: permite capturar oportunidades en ambas direcciones del mercado, mejorando la eficiencia del uso del capital.

- Control de riesgo robusto: utiliza take profit y stop loss fijos por puntos, facilitando la evaluación y gestión del riesgo.

- Alto nivel de automatización: desde la identificación de señales hasta la ejecución de órdenes, todo está automatizado, reduciendo la intervención humana.

- Parámetros flexibles: los parámetros clave son ajustables, facilitando la adaptación a diferentes entornos de mercado.

Riesgos de la Estrategia

- Riesgo de ruptura falsa: después de grandes fluctuaciones, pueden ocurrir rupturas falsas que resulten en salidas por stop loss.

- Sensibilidad a los parámetros: umbrales mal ajustados pueden provocar la pérdida de oportunidades o un exceso de operaciones.

- Dependencia del entorno de mercado: en mercados laterales, el stop loss puede activarse con frecuencia.

- Impacto del deslizamiento: durante periodos de alta volatilidad, el precio de ejecución real puede desviarse significativamente del precio de la señal.

- Riesgo de gestión de capital: la ausencia de un mecanismo de gestión de posiciones puede exponer a un riesgo excesivo.

Direcciones de Optimización de la Estrategia

- Agregar filtro de tendencia: combinar indicadores de tendencia de mayor temporalidad para mejorar la calidad de las señales.

- Optimización de parámetros dinámicos: ajustar automáticamente los umbrales y parámetros de stop loss según la volatilidad del mercado.

- Incorporar confirmación de volumen: agregar un filtro de volumen para mejorar la fiabilidad de las rupturas.

- Optimizar take profit y stop loss: implementar take profit y stop loss dinámicos para adaptarse a diferentes entornos de mercado.

- Añadir gestión de posición: ajustar dinámicamente el tamaño de la posición según la intensidad de la señal y la volatilidad del mercado.

Resumen

Esta es una estrategia de trading automatizada con un diseño completo y lógica clara. A través de un estricto filtrado de condiciones y control de riesgos, la estrategia ofrece una buena practicidad. Sin embargo, aún requiere pruebas y optimización exhaustivas en el mercado real, especialmente en lo que respecta a la configuración de parámetros y el control de riesgos, que deben ajustarse según las condiciones reales del mercado. El éxito de la estrategia depende de un entorno de mercado estable y una configuración de parámetros adecuada. Se recomienda realizar pruebas de backtesting suficientes antes de su uso en vivo.

- 1