Estrategia cuantitativa de cruce de RSI y medias móviles dobles con take profit y stop loss dinámicos

Resumen

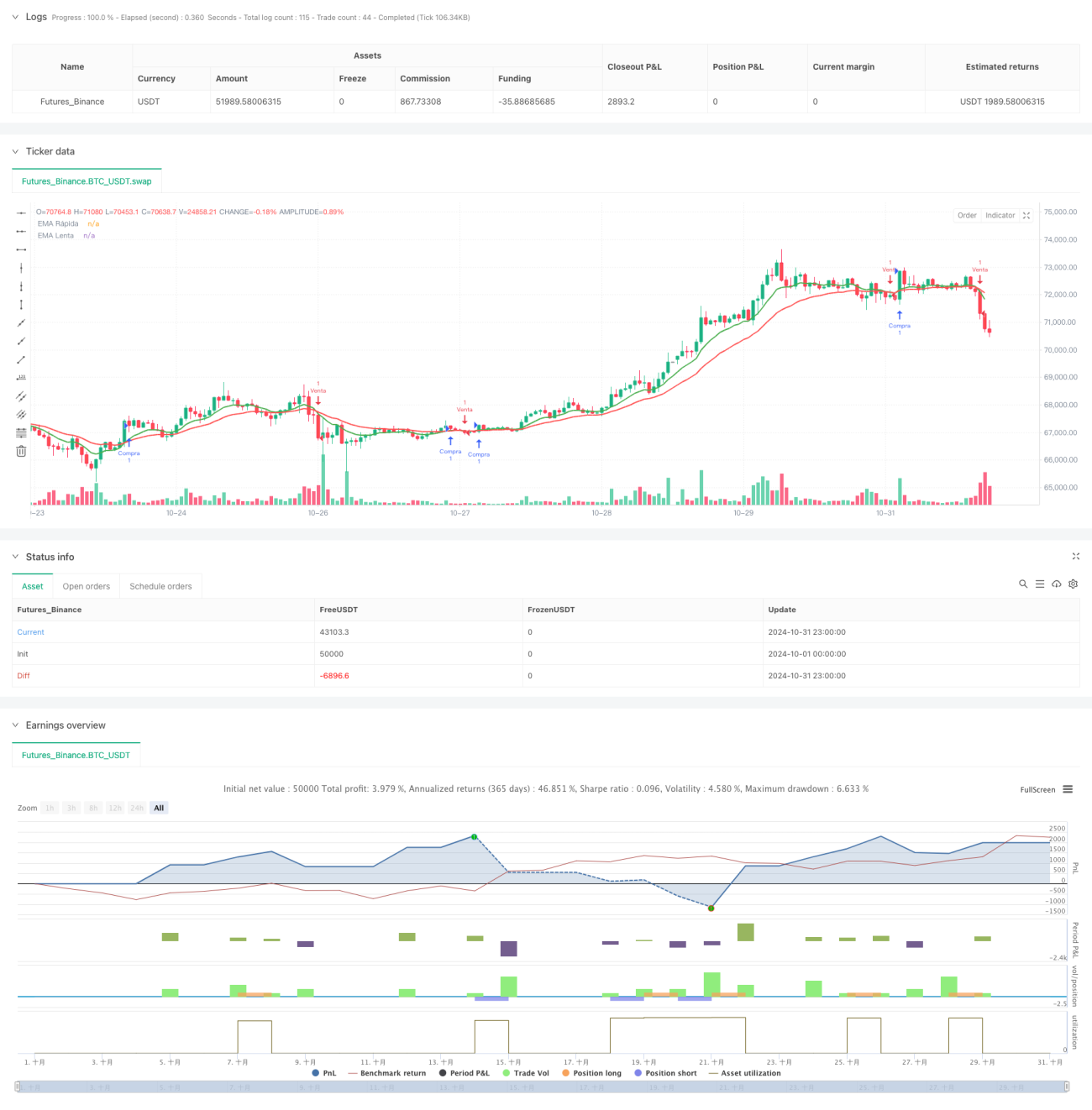

Esta es una estrategia de trading cuantitativa basada en el cruce de medias móviles dobles combinado con el indicador RSI, que integra un mecanismo dinámico de take profit y stop loss. La estrategia utiliza las medias móviles exponenciales (EMA) de 9 y 21 períodos como indicador principal para determinar la tendencia, junto con el Índice de Fuerza Relativa (RSI) como filtro, y gestiona el riesgo y las ganancias mediante niveles dinámicos de take profit y stop loss.

Principio de la estrategia

La estrategia emplea el cruce de una EMA rápida (período 9) y una EMA lenta (período 21) para capturar los cambios de tendencia. Cuando la línea rápida cruza al alza la línea lenta y el RSI está por debajo de 70, se abre una posición larga; cuando la línea rápida cruza a la baja la línea lenta y el RSI está por encima de 30, se abre una posición corta. Cada operación establece un take profit del 1,5% y un stop loss del 1%. Este mecanismo dinámico de take profit y stop loss ajusta automáticamente los niveles en función del precio de entrada.

Ventajas de la estrategia

- La combinación de seguimiento de tendencia e indicadores de rango mejora la calidad de las señales.

- El mecanismo dinámico de take profit y stop loss controla eficazmente el riesgo de cada operación.

- Evita entrar en zonas de sobrecompra o sobreventa excesivas.

- La lógica de la estrategia es simple, fácil de entender y mantener.

- Los parámetros son flexibles y se pueden ajustar según las diferentes condiciones del mercado.

Riesgos de la estrategia

- En mercados laterales, pueden generarse frecuentes señales falsas de ruptura.

- Los niveles fijos de take profit y stop loss pueden no ser adecuados para todos los entornos del mercado.

- El sistema de medias móviles dobles reacciona lentamente en los puntos de inflexión de la tendencia.

- El filtro del RSI puede hacer que se pierdan algunos inicios importantes de tendencia.

- No se considera otra información relevante del mercado, como el volumen.

Direcciones de optimización de la estrategia

- Introducir indicadores de volumen para validar la efectividad de la tendencia.

- Ajustar dinámicamente los porcentajes de take profit y stop loss según la volatilidad.

- Añadir un filtro de fuerza de tendencia.

- Optimizar la selección del período de las medias móviles, considerando períodos adaptativos.

- Incorporar un módulo de juicio del entorno del mercado para utilizar diferentes parámetros según las condiciones.

- Considerar la introducción de un mecanismo de ajuste periódico de los niveles de take profit y stop loss.

Conclusión

Se trata de una estrategia de trading cuantitativa de estructura clara y lógica rigurosa. Captura la tendencia mediante el cruce de medias móviles, filtra el momento de entrada con el RSI y gestiona el riesgo con niveles dinámicos de take profit y stop loss. Aunque tiene ciertas limitaciones, las direcciones de optimización sugeridas pueden mejorar aún más la estabilidad y rentabilidad de la estrategia. Es adecuada como marco base, que puede optimizarse específicamente según el activo negociado y las condiciones del mercado.

- 1