Estrategia de trading cuantitativo con confirmación de tendencia mediante doble media móvil y volumen

Resumen

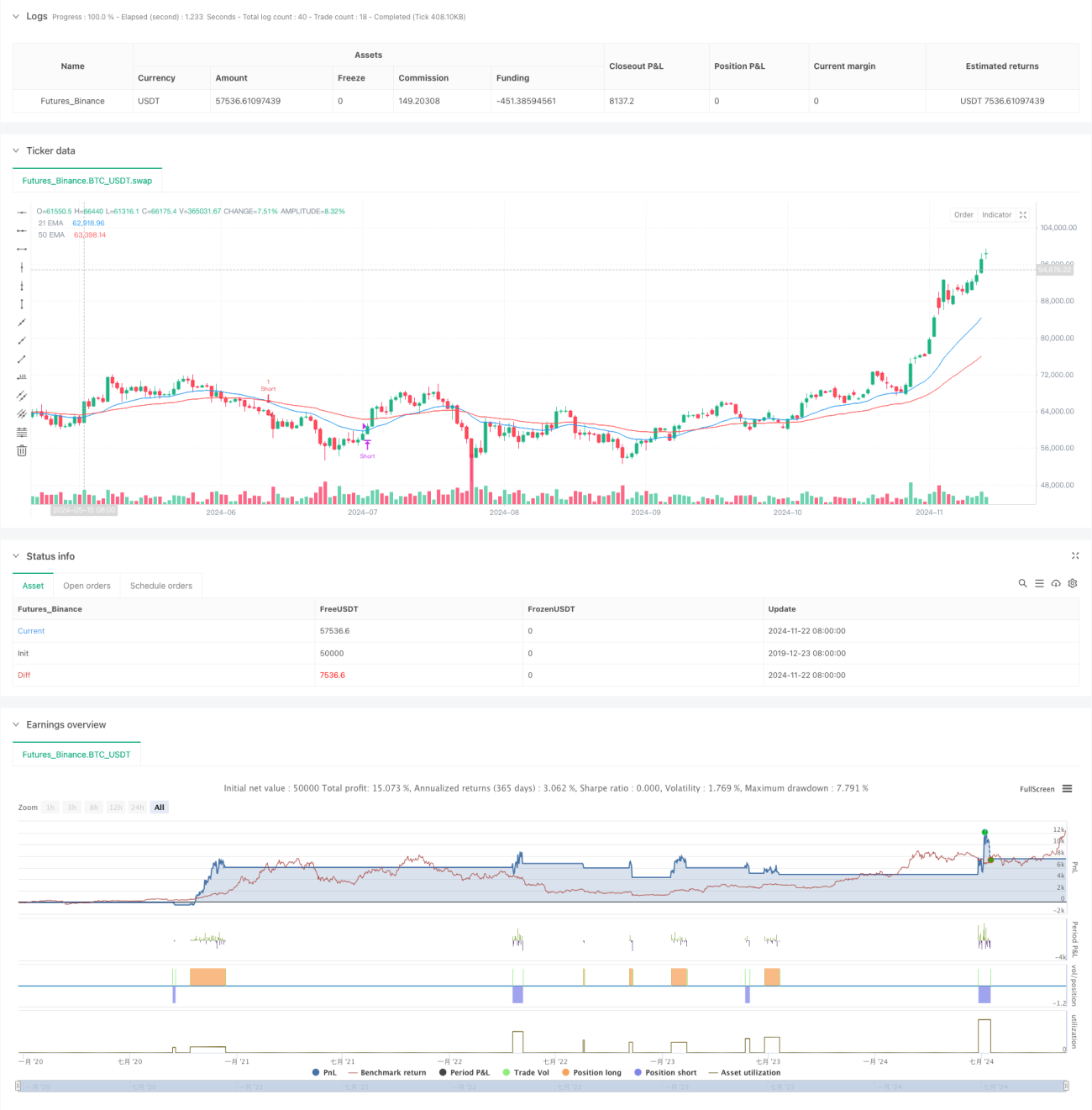

Esta estrategia se basa en la confirmación de tendencia mediante dos medias móviles y el volumen. Utiliza las señales de cruce de las medias móviles exponenciales (EMA) de 21 y 50 periodos, combinadas con el análisis de volumen para confirmar la dirección de la tendencia, logrando así capturar las tendencias del mercado y las oportunidades de trading. La estrategia opera en un marco temporal de 1 hora y mejora la precisión y fiabilidad de las operaciones mediante la combinación de indicadores técnicos.

Principio de la Estrategia

La lógica central de la estrategia incluye tres partes principales: juicio de tendencia, señal de entrada y señal de salida. El juicio de tendencia se realiza comparando el volumen actual con la media móvil de volumen de 20 periodos: por encima de la media se considera tendencia alcista, y por debajo, tendencia bajista. La señal de entrada se basa en el cruce de la EMA de 21 periodos y la EMA de 50 periodos, combinado con la confirmación de tendencia por volumen. Específicamente, cuando el volumen es mayor que la media móvil y la EMA de 21 periodos cruza por encima de la EMA de 50 periodos, se genera una señal de largo; cuando el volumen es menor que la media móvil y la EMA de 21 periodos cruza por debajo de la EMA de 50 periodos, se genera una señal de corto. La señal de salida se basa en la relación del precio con cualquiera de las medias móviles: se cierra la posición larga cuando el precio cae por debajo de cualquiera de las medias, y se cierra la posición corta cuando el precio supera cualquiera de las medias.

Ventajas de la Estrategia

- Confirmación de múltiples señales: Al combinar el cruce de medias móviles con el análisis de volumen, se mejora la fiabilidad de las señales.

- Seguimiento de tendencia: El sistema de doble media móvil captura eficazmente las tendencias del mercado.

- Control de riesgos: Se establecen condiciones claras de salida, lo que permite detener pérdidas oportunamente.

- Cuantificación objetiva: La estrategia se basa completamente en indicadores técnicos, evitando juicios subjetivos.

- Alta adaptabilidad: Se puede aplicar en diferentes mercados y marcos temporales.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En mercados oscilantes pueden generarse frecuentes señales falsas.

- Riesgo de deslizamiento: Las operaciones de alta frecuencia pueden enfrentarse a deslizamientos significativos.

- Riesgo de gestión de capital: No se ha establecido un mecanismo específico de control de posición.

- Dependencia del entorno de mercado: El rendimiento de la estrategia se ve muy afectado por la fuerza de la tendencia del mercado.

Direcciones de Optimización de la Estrategia

- Añadir filtro de fuerza de tendencia: Se puede introducir el indicador ADX u otros de fuerza de tendencia.

- Mejorar la gestión de capital: Agregar mecanismos dinámicos de gestión de posición.

- Optimizar el mecanismo de salida: Se puede considerar la incorporación de un stop loss dinámico.

- Aumentar el control de drawdown: Establecer un límite máximo de drawdown.

- Optimizar la selección de parámetros: Realizar pruebas de retroceso para optimizar los parámetros de cada período.

Resumen

Esta estrategia construye un sistema completo de trading de seguimiento de tendencia combinando el sistema de doble media móvil con el análisis de volumen. El diseño de la estrategia es razonable y ofrece buena operatividad y adaptabilidad. Siguiendo las direcciones de optimización sugeridas, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Es adecuada para entornos de mercado con tendencias claras, pero los inversores deben prestar atención al control de riesgos y al análisis de adaptabilidad del mercado.

- 1