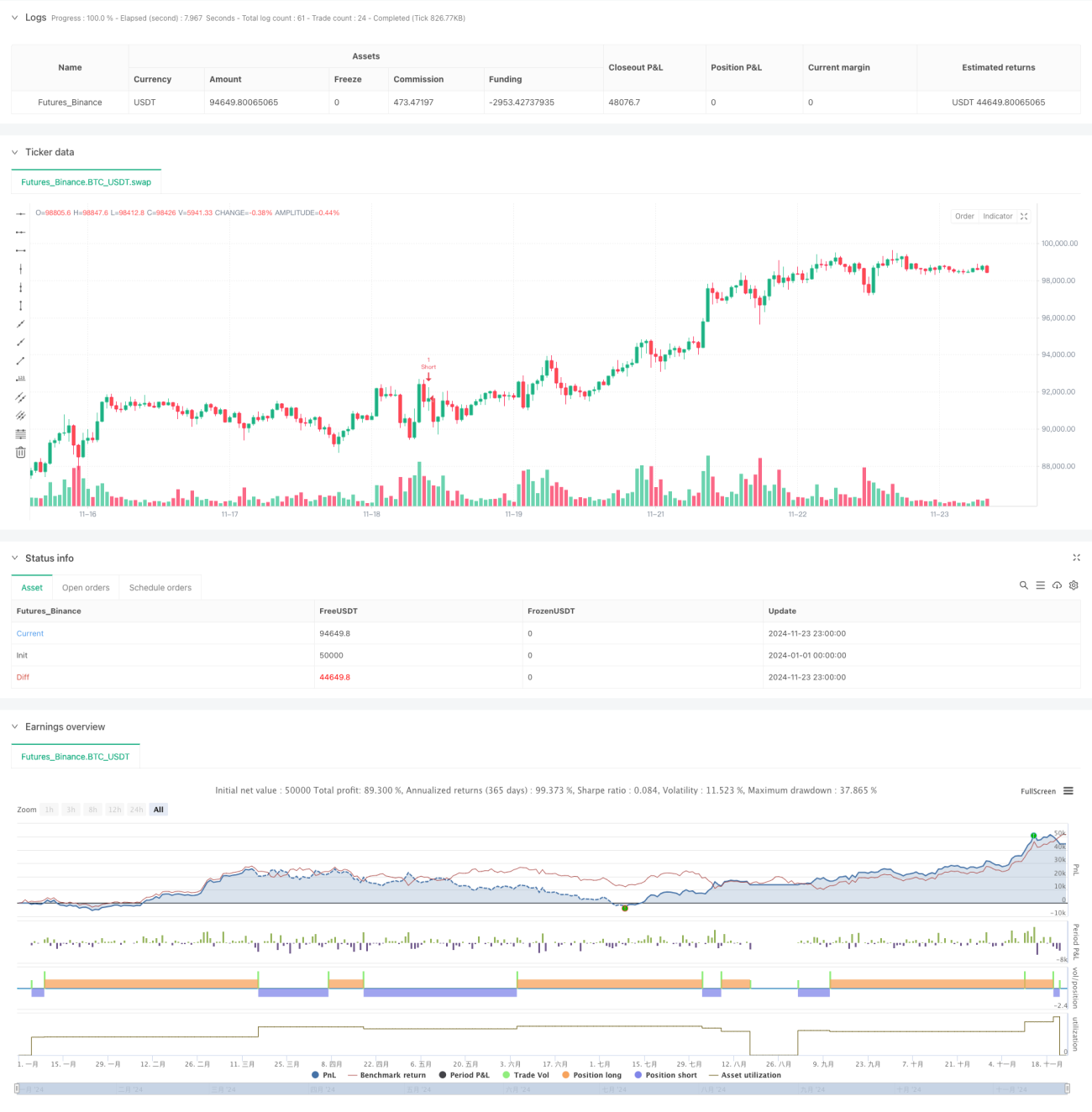

Estrategia de seguimiento de ruptura de la acción del precio con MACD doble

Resumen

Se trata de una estrategia de trading que combina el análisis de doble MACD y el análisis de la acción del precio. La estrategia determina la tendencia del mercado observando los cambios de color del histograma del doble MACD en el marco temporal de 15 minutos, mientras que busca formaciones de velas fuertes en el marco de 5 minutos y confirma las señales de ruptura en el marco de 1 minuto. La estrategia emplea un stop loss dinámico basado en ATR y un mecanismo de trailing take profit, gestionando eficazmente el riesgo mientras maximiza el potencial de ganancias.

Principio de la estrategia

La estrategia utiliza dos conjuntos de indicadores MACD con diferentes parámetros (34/144/9 y 100/200/50) para confirmar la tendencia del mercado. Cuando ambos histogramas MACD muestran la misma tendencia de color, el sistema busca formaciones de velas fuertes en el gráfico de 5 minutos, cuyas características son un cuerpo real mayor que 1,5 veces la sombra. Una vez identificada una vela fuerte, el sistema monitorea en el gráfico de 1 minuto si se produce una ruptura. En una tendencia alcista, se abre una posición cuando se supera el máximo; en una tendencia bajista, cuando se quiebra el mínimo. El stop loss se establece basándose en el indicador ATR, y además se utiliza 1,5 veces el ATR como trailing take profit dinámico.

Ventajas de la estrategia

- Análisis multi-marco temporal: Combina tres marcos temporales (15 minutos, 5 minutos y 1 minuto), mejorando la fiabilidad de las señales.

- Confirmación de tendencia: Utiliza el doble MACD para una validación cruzada, reduciendo señales falsas.

- Análisis de la acción del precio: Identifica niveles de precios clave a través de formaciones de velas fuertes.

- Gestión dinámica del riesgo: Stop loss adaptativo basado en ATR y mecanismo de trailing take profit.

- Filtrado de señales: Condiciones estrictas de entrada reducen operaciones erróneas.

- Alto grado de automatización: Trading totalmente automatizado, minimizando la intervención humana.

Riesgos de la estrategia

- Riesgo de reversión de tendencia: Pueden producirse rupturas falsas en mercados muy volátiles.

- Riesgo de deslizamiento: Las operaciones de alta frecuencia en el marco de 1 minuto pueden verse afectadas por el deslizamiento.

- Riesgo de sobreoperación: Las señales frecuentes pueden llevar a un exceso de trading.

- Dependencia del entorno de mercado: Puede tener un rendimiento deficiente en mercados laterales.

Medidas de mitigación:

- Añadir filtros de tendencia.

- Establecer un umbral mínimo de volatilidad.

- Agregar límites en el número de operaciones.

- Introducir un mecanismo de identificación del entorno del mercado.

Direcciones de optimización de la estrategia

- Optimización de parámetros MACD: Ajustar los parámetros MACD según las características de diferentes mercados.

- Optimización del stop loss: Considerar la incorporación de un stop loss dinámico basado en la volatilidad.

- Filtro de horario de trading: Agregar restricciones de ventana horaria.

- Gestión de posiciones: Implementar mecanismos de entrada y salida por tramos.

- Filtro de entorno de mercado: Añadir indicadores de fuerza de tendencia.

- Control de drawdown: Introducir un mecanismo de gestión de riesgos basado en la curva de equidad.

Conclusión

Este es un sistema estratégico que integra análisis técnico y gestión de riesgos. Mediante el análisis multi-marco temporal y un estricto filtrado de señales, asegura la calidad de las operaciones, mientras que el stop loss dinámico y el trailing take profit gestionan eficazmente el riesgo. La estrategia posee una gran adaptabilidad, pero aún requiere una optimización continua según el entorno del mercado. Para su aplicación en vivo, se recomienda realizar pruebas retrospectivas completas y optimización de parámetros, así como ajustes específicos basados en las características del mercado.

- 1