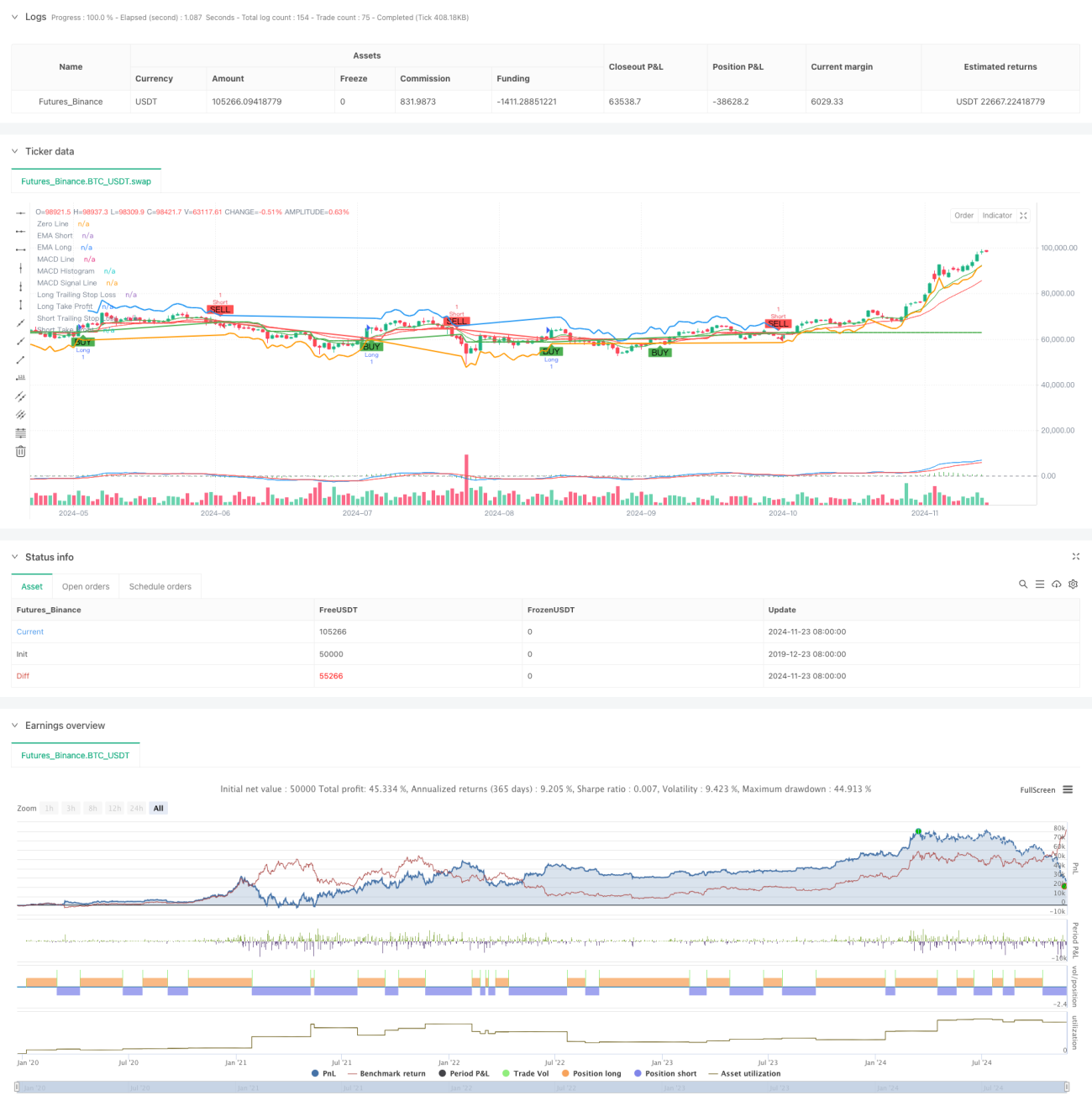

Resumen

Esta estrategia es un sistema integral de trading de seguimiento de tendencias que combina análisis de múltiples marcos temporales, sistemas de medias móviles, indicadores de momento e indicadores de volatilidad. El sistema identifica la dirección de la tendencia mediante el cruce de medias móviles exponenciales (EMA) a corto y largo plazo, utiliza el índice de fuerza relativa (RSI) para determinar condiciones de sobrecompra/sobreventa, emplea el MACD para confirmar el momento y utiliza una EMA de un marco temporal superior como filtro de tendencia. El sistema incorpora un stop loss dinámico basado en ATR y un objetivo de rentabilidad que se ajusta adaptativamente según la volatilidad del mercado.

Principio de la estrategia

La estrategia utiliza un mecanismo de verificación en múltiples capas para tomar decisiones de trading:

- Capa de identificación de tendencia: captura los cambios de tendencia mediante el cruce de las EMA de 9 y 21 períodos.

- Capa de confirmación de momento: verifica el momento de la tendencia mediante el cruce y la dirección del indicador MACD (12, 26, 9).

- Filtro de sobrecompra/sobreventa: utiliza el RSI (14) con niveles 70/30 como filtro.

- Confirmación de marco temporal superior: opcionalmente, emplea la EMA del gráfico diario como filtro de tendencia.

- Capa de gestión de riesgo: usa un trailing stop de 1,5 veces el ATR y un objetivo de rentabilidad de 2 veces el ATR.

El sistema solo abre una posición cuando se cumplen múltiples condiciones: cruce de EMA, RSI sin alcanzar valores extremos, dirección correcta del MACD y confirmación de tendencia en el marco temporal superior. La salida combina un trailing stop con un objetivo de rentabilidad fijo.

Ventajas de la estrategia

- El mecanismo de verificación múltiple reduce significativamente las señales falsas.

- El filtro de tendencia en marcos temporales superiores mejora la tasa de aciertos.

- El stop loss dinámico basado en volatilidad se adapta bien.

- Sistema completo de gestión de riesgos.

- Los parámetros pueden ajustarse flexiblemente según las distintas características del mercado.

- Admite trading en ambas direcciones, adaptable a diferentes entornos de mercado.

- La combinación de indicadores considera tanto la tendencia como el momento.

Riesgos de la estrategia

- Las múltiples condiciones pueden provocar la pérdida de algunas oportunidades de trading.

- En mercados laterales, puede generar operaciones frecuentes.

- La optimización de parámetros puede resultar en sobreajuste.

- La confirmación en un marco temporal superior puede retrasar la entrada.

Soluciones:

- Ajustar dinámicamente los parámetros según las características del mercado.

- Aumentar la flexibilidad en la selección de la dirección de trading.

- Introducir un mecanismo de filtro de volatilidad.

- Optimizar el mecanismo de adaptación de parámetros.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de filtro de volatilidad para ajustar el tamaño de la posición durante períodos de alta volatilidad.

- Desarrollar un mecanismo de adaptación de parámetros que se ajuste dinámicamente según las condiciones del mercado.

- Añadir un indicador de volumen para confirmar la validez de las señales.

- Optimizar la lógica de juicio de tendencia en marcos temporales superiores.

- Mejorar el plan de stop loss, considerando añadir un stop loss basado en tiempo.

- Desarrollar un módulo de evaluación del rendimiento de la estrategia.

Conclusión

Esta estrategia es un sistema completo de trading de seguimiento de tendencias que, mediante la combinación de múltiples indicadores técnicos y un estricto sistema de gestión de riesgos, puede obtener ganancias estables en mercados con tendencia. El sistema es altamente escalable y puede adaptarse a diferentes entornos de mercado mediante optimizaciones. Se recomienda realizar pruebas retrospectivas y una optimización de parámetros exhaustivas antes de operar en vivo.

- 1