Estrategia de salida adaptativa de seguimiento de tendencia basada en la volatilidad ATR y medias móviles

Resumen

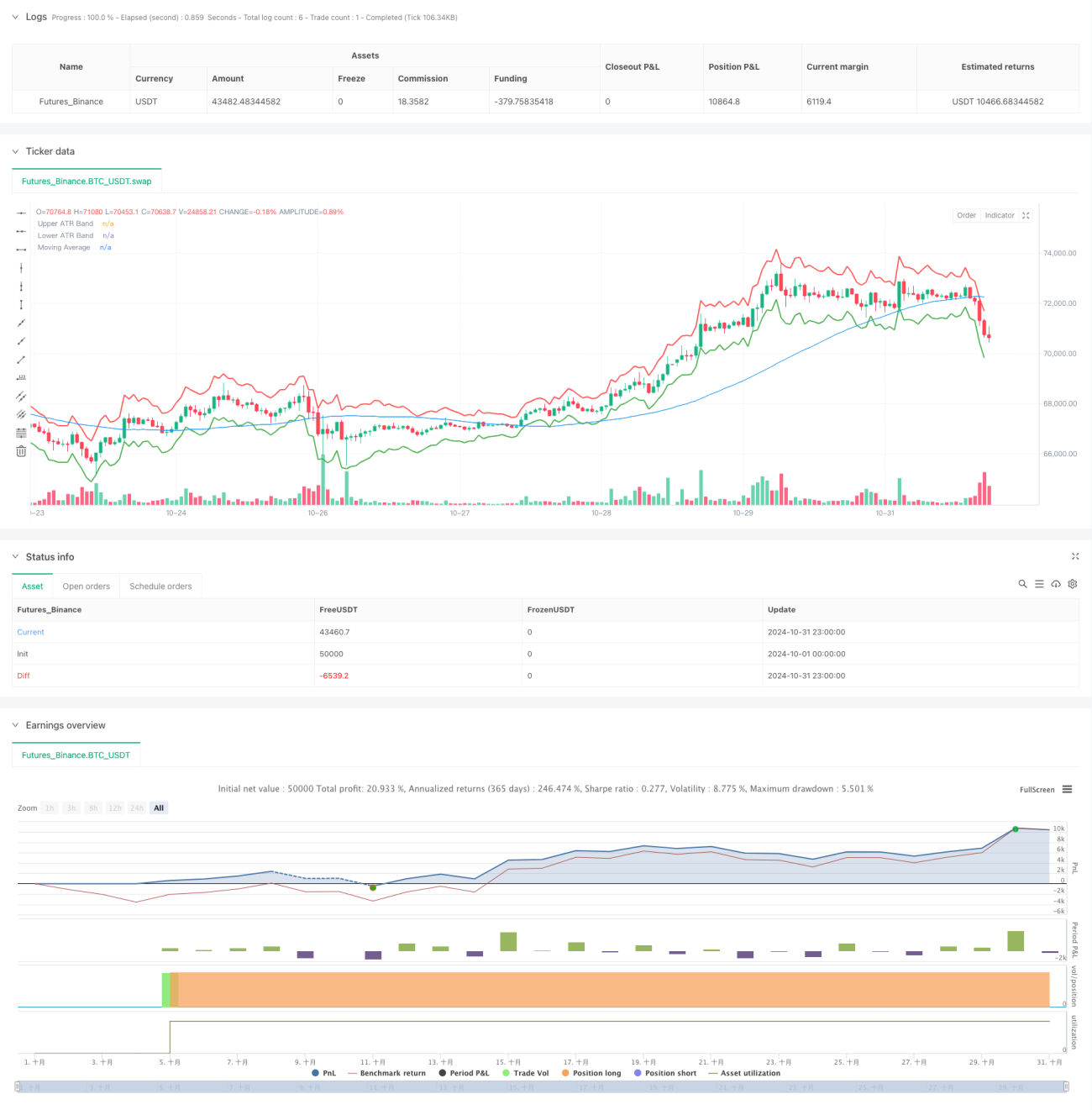

Se trata de una estrategia de seguimiento de tendencia basada en bandas de volatilidad ATR (Average True Range) y medias móviles. La estrategia utiliza el indicador ATR para ajustar dinámicamente las posiciones de toma de ganancias y stop loss, y determina la dirección del mercado mediante medias móviles, logrando capturar la tendencia y controlar el riesgo. El núcleo de la estrategia reside en el uso de las bandas de volatilidad ATR como mecanismo de salida dinámico, lo que permite adaptar los puntos de salida de la posición según los cambios en la volatilidad del mercado.

Principio de la estrategia

La estrategia consta de tres partes principales:

- Cálculo de las bandas de volatilidad ATR: se utiliza el ATR de 14 períodos, y se construyen las bandas superior e inferior sumando y restando 2 veces el valor del ATR al precio de cierre actual.

- Sistema de medias móviles: se emplea la media móvil simple (SMA) de 50 períodos como referencia para determinar la tendencia.

- Generación de señales de trading:

- Señal de entrada: cuando el precio cruza al alza la media móvil, se inicia una posición larga.

- Señal de salida: cuando el precio toca la banda ATR superior o la banda ATR inferior, se cierra la posición.

Al combinar el seguimiento de tendencia con la gestión de la volatilidad, la estrategia puede capturar las tendencias del mercado y ajustar dinámicamente la exposición al riesgo según los cambios en la volatilidad.

Ventajas de la estrategia

- Alta adaptabilidad: el indicador ATR ajusta automáticamente las posiciones de toma de ganancias y stop loss según la volatilidad del mercado, brindando una buena adaptabilidad al mercado.

- Control de riesgo razonable: al fijar un múltiplo del ATR, se puede controlar eficazmente la exposición al riesgo de cada operación.

- Captura robusta de tendencias: combinada con la media móvil, permite identificar de manera adecuada la dirección de la tendencia del mercado.

- Flexibilidad en los parámetros: se pueden ajustar el período del ATR, el múltiplo y el período de la media móvil para adaptarse a diferentes entornos de mercado.

- Ejecución clara: las condiciones de entrada y salida están definidas, evitando interferencias por juicios subjetivos.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales o de rango, pueden generarse señales falsas frecuentes, lo que incrementa los costos de transacción.

- Riesgo de deslizamiento: durante movimientos bruscos del mercado, el precio de ejecución real puede desviarse significativamente del precio teórico.

- Riesgo de reversión de tendencia: si la tendencia del mercado se revierte repentinamente, es posible que no se pueda detener la pérdida a tiempo.

- Riesgo de optimización de parámetros: los parámetros óptimos pueden variar considerablemente en diferentes entornos de mercado.

Direcciones de optimización de la estrategia

-

Introducir filtros de intensidad de tendencia:

- Se pueden agregar indicadores de intensidad de tendencia como ADX o DMI para filtrar señales en entornos de tendencia débil.

- Ajustar el múltiplo del ATR en entornos de tendencia fuerte para obtener mayores márgenes de ganancia.

-

Mejorar la gestión del tamaño de la posición:

- Ajustar dinámicamente el tamaño de la posición según el valor del ATR.

- Implementar mecanismos de acumulación y reducción gradual de posiciones.

-

Añadir identificación del entorno de mercado:

- Introducir análisis de ciclo de volatilidad.

- Agregar módulos de reconocimiento de patrones de mercado.

-

Optimizar el mecanismo de salida:

- Implementar protección dinámica de ganancias.

- Añadir mecanismo de stop loss basado en tiempo.

Conclusión

La estrategia construye un sistema de seguimiento de tendencia altamente adaptable y de riesgo controlable, combinando las bandas de volatilidad ATR con medias móviles. Su principal ventaja radica en la capacidad de ajustar dinámicamente los puntos de control de riesgo según los cambios en la volatilidad del mercado, mientras identifica la dirección de la tendencia a través de la media móvil. Aunque existen algunos riesgos inherentes, mediante las direcciones de optimización propuestas es posible mejorar aún más la estabilidad y rentabilidad de la estrategia. Se trata de un marco de estrategia con valor práctico, adecuado para investigación y aplicación en trading real.

- 1