Resumen

Esta estrategia de seguimiento de tendencia se basa en el análisis de las Bandas de Bollinger y los patrones de velas. El sistema identifica posibles puntos de reversión observando las características de las velas cuando el precio toca las Bandas de Bollinger, combinando la relación entre las sombras superior e inferior y el cuerpo de la vela. Además, emplea un modelo de riesgo fijo para controlar la exposición por operación y mejora la precisión mediante el análisis de múltiples marcos temporales.

Principio de la estrategia

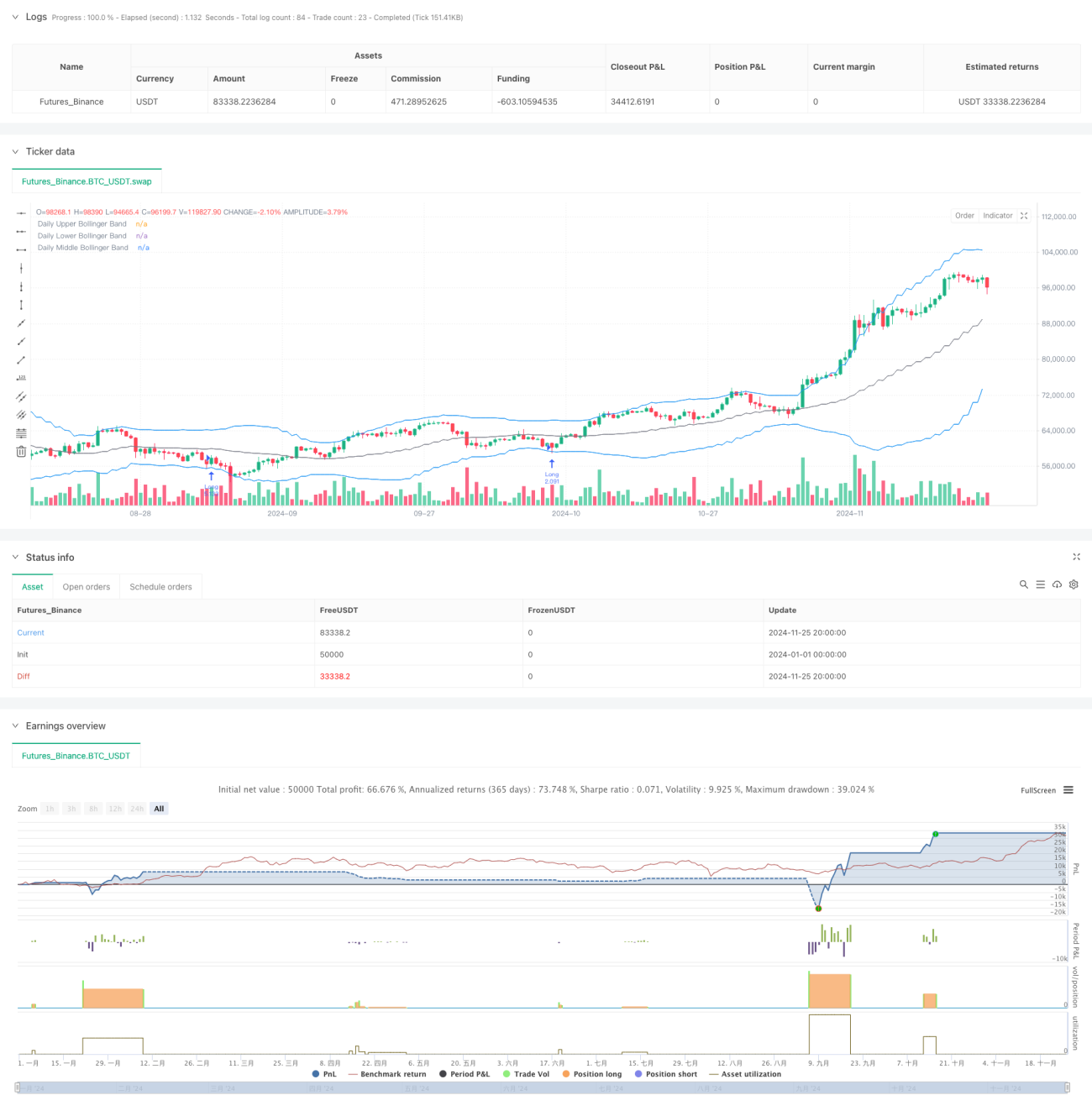

La lógica central se fundamenta en los siguientes elementos clave: en primer lugar, se calculan las Bandas de Bollinger de 20 períodos para determinar el rango de fluctuación del precio; en segundo lugar, cuando el precio toca las Bandas, se analiza la relación entre las sombras superior e inferior y el cuerpo de la vela; si esta relación supera un umbral predefinido, se considera una señal potencial de reversión; en tercer lugar, se calculan los niveles de soporte y resistencia clave para establecer los puntos de stop-loss; por último, se determina el tamaño de la posición para cada operación en función de un porcentaje fijo (1%) del saldo total de la cuenta, logrando una gestión dinámica del riesgo. La estrategia también ofrece varias opciones de entrada, como precio de cierre, apertura, máximo intradiario y mínimo intradiario.

Ventajas de la estrategia

- Control de riesgo preciso: utiliza un modelo de riesgo de porcentaje fijo que asegura que la exposición de cada operación esté dentro de límites controlables.

- Puntos de entrada flexibles: ofrece múltiples opciones de precio de entrada que se adaptan a diferentes estilos de trading.

- Combinación de indicadores técnicos: integra las Bandas de Bollinger con el análisis de patrones de velas para mejorar la fiabilidad de las señales.

- Stop-loss razonable: establece stops basados en niveles clave de soporte y resistencia, alineados con el comportamiento del mercado.

- Gestión completa de operaciones: incluye un mecanismo de expiración de órdenes para evitar acciones erróneas basadas en señales obsoletas.

Riesgos de la estrategia

- Riesgo de volatilidad repentina del mercado: en mercados muy volátiles, la relación de sombras puede generar señales falsas.

- Riesgo de gestión de capital: el modelo de riesgo fijo puede resultar en posiciones demasiado pequeñas tras una racha de pérdidas consecutivas.

- Riesgo de colocación del stop-loss: el cálculo de niveles de soporte y resistencia puede no ser preciso en ciertas condiciones de mercado.

- Dependencia del marco temporal: la estrategia se basa principalmente en gráficos diarios, por lo que podría perder oportunidades en marcos más cortos.

Direcciones de optimización

- Incorporar indicadores de volumen: añadir análisis de volumen al confirmar señales para mejorar su fiabilidad.

- Optimizar el mecanismo de stop-loss: considerar la implementación de stops dinámicos que se ajusten automáticamente según la volatilidad del mercado.

- Agregar filtro de entorno de mercado: incluir indicadores de fuerza de tendencia para ajustar los parámetros según las condiciones del mercado.

- Mejorar la gestión de posiciones: introducir un mecanismo de tamaño de posición dinámico que ajuste la exposición según la volatilidad.

- Agregar filtro temporal: implementar un filtro horario para evitar operar durante períodos de alta volatilidad.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo al combinar herramientas clásicas de análisis técnico con métodos modernos de gestión de riesgos. Su principal fortaleza radica en el estricto control de riesgos y los mecanismos flexibles de entrada, pero en la práctica se debe prestar atención a los cambios en el entorno del mercado y a la verificación de la fiabilidad de las señales. Siguiendo las direcciones de optimización sugeridas, la estrategia tiene margen de mejora, especialmente en el filtrado de señales y la gestión de riesgos.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1