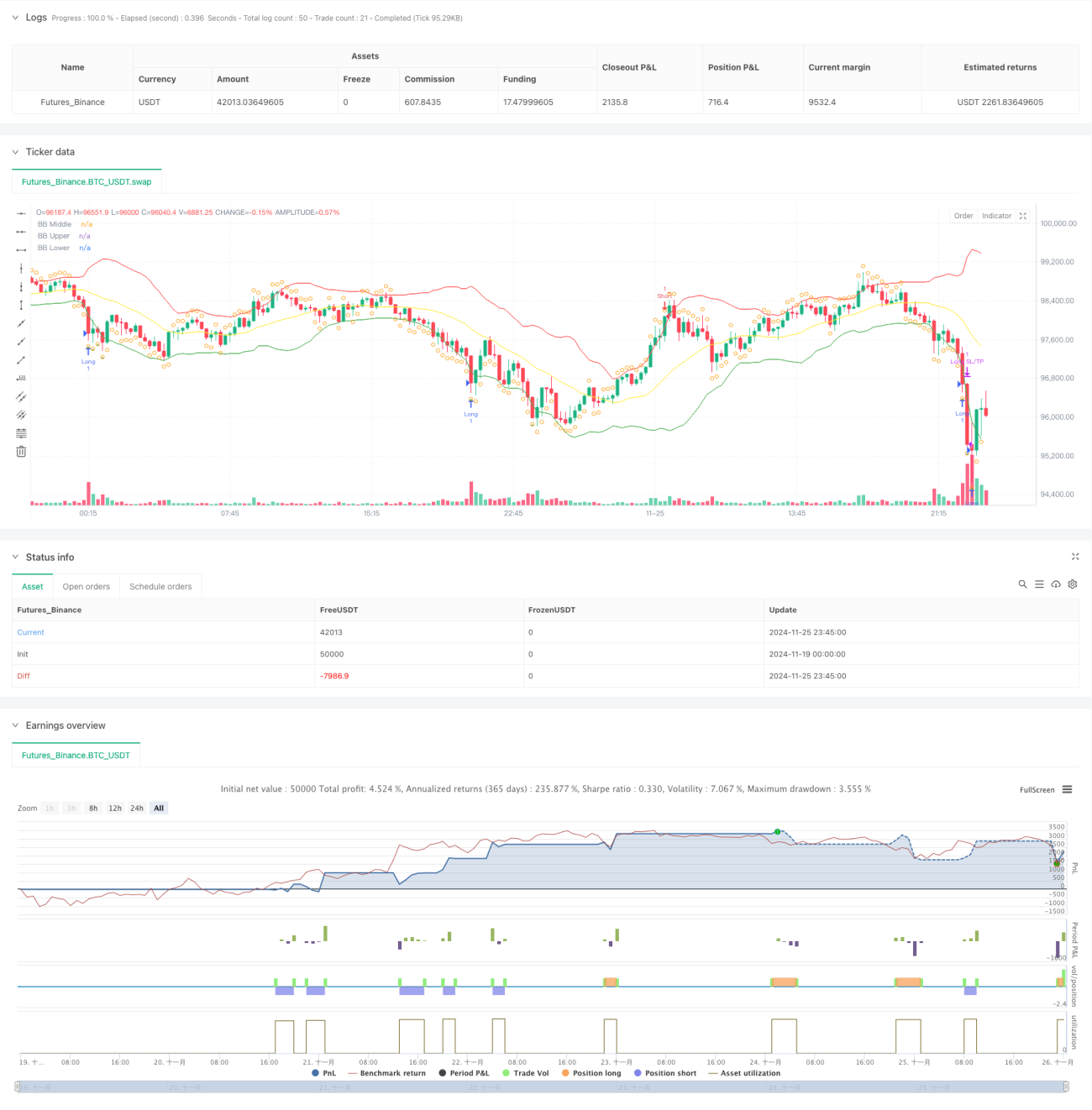

Sistema de optimización de stop-loss dinámico ATR combinado con estrategia RSI de Bandas de Bollinger de reversión a la media

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en la teoría de reversión a la media, que combina bandas de Bollinger, el indicador RSI y un mecanismo de stop dinámico basado en ATR. La estrategia opera identificando situaciones extremas en las que el precio se desvía de la media: cuando el precio toca la banda inferior de Bollinger y el RSI está en zona de sobreventa, se abre una posición larga; cuando el precio toca la banda superior de Bollinger y el RSI está en zona de sobrecompra, se abre una posición corta. El stop y take profit se establecen dinámicamente mediante ATR, logrando una gestión eficaz del riesgo y la rentabilidad.

Principio de la estrategia

La estrategia utiliza bandas de Bollinger de 20 períodos como indicador principal de tendencia, con un multiplicador de desviación estándar de 2.0, para determinar los límites superior e inferior de la fluctuación del precio. Al mismo tiempo, se introduce el RSI de 14 períodos como indicador auxiliar: un RSI por debajo de 30 se considera sobreventa y por encima de 70, sobrecompra. Cuando el precio cae por debajo de la banda inferior de Bollinger y el RSI está por debajo de 30, el mercado podría estar sobrevendido y el sistema genera una señal de compra; cuando el precio supera la banda superior de Bollinger y el RSI está por encima de 70, el mercado podría estar sobrecomprado y el sistema genera una señal de venta. La estrategia utiliza la banda media de Bollinger como punto de toma de ganancias y combina la ruptura inversa del RSI para la gestión de posiciones. Además, incorpora un mecanismo de stop dinámico basado en ATR de 14 períodos: el stop se fija en 2 veces el ATR y el take profit en 3 veces el ATR, logrando un control de riesgos más preciso.

Ventajas de la estrategia

- Validación cruzada de múltiples indicadores: mediante la combinación de Bollinger y RSI, se filtran eficazmente las señales falsas y se mejora la precisión de las operaciones.

- Mecanismo de stop dinámico: el uso de ATR ajusta dinámicamente el stop y take profit, adaptando la gestión de riesgos a la volatilidad del mercado.

- Ciclo completo de trading: incluye condiciones claras de entrada, salida y gestión de riesgos, con una lógica completa y clara.

- Alta adaptabilidad: los parámetros de la estrategia pueden optimizarse según las características del mercado.

Riesgos de la estrategia

- Riesgo en mercados tendenciales: las estrategias de reversión a la media pueden sufrir stops frecuentes en mercados con fuerte tendencia.

- Sensibilidad a los parámetros: el periodo de las bandas de Bollinger, el umbral del RSI, etc., afectan significativamente el rendimiento de la estrategia.

- Momento de cierre: cerrar en la banda media puede provocar una salida anticipada de movimientos favorables.

- Amplitud del stop: un stop con múltiplo fijo de ATR puede ser demasiado amplio en períodos de alta volatilidad.

Direcciones de optimización de la estrategia

- Añadir un filtro de tendencia: considerar agregar una media móvil de mayor período para evitar operar en contra de la tendencia en mercados con tendencia fuerte.

- Introducir indicadores de volumen: utilizar el volumen como confirmación de las señales de trading, mejorando la calidad de las operaciones.

- Optimizar el mecanismo de take profit: considerar el uso de trailing stop o toma de ganancias parcial para mejorar la rentabilidad.

- Ajuste dinámico de parámetros: adaptar los parámetros de Bollinger y RSI en función de la volatilidad del mercado.

Resumen

Esta estrategia construye un sistema completo de trading de reversión a la media mediante la combinación de bandas de Bollinger y RSI. La introducción del stop dinámico basado en ATR controla eficazmente el riesgo, dotando a la estrategia de buenas características de rentabilidad ajustada al riesgo. Aunque existe margen de optimización, el concepto de diseño general es claro y la aplicabilidad práctica es sólida. Se recomienda que los traders ajusten los parámetros según las características específicas del mercado y supervisen continuamente el rendimiento de la estrategia en la operativa real.

- 1