Estrategia adaptativa de seguimiento de tendencias basada en el comercio con osciladores de momentum

Esta estrategia es un sistema de trading de seguimiento de tendencias basado en el oscilador de impulso Chande (CMO). A través del cálculo y análisis del impulso de precios, la estrategia busca oportunidades de compra en zonas de sobreventa y oportunidades de venta en zonas de sobrecompra, combinando además un límite de tiempo de retención para gestionar el riesgo. Este método permite capturar oportunidades de reversión de precios a la vez que evita operaciones frecuentes en mercados laterales.

Principio de la estrategia

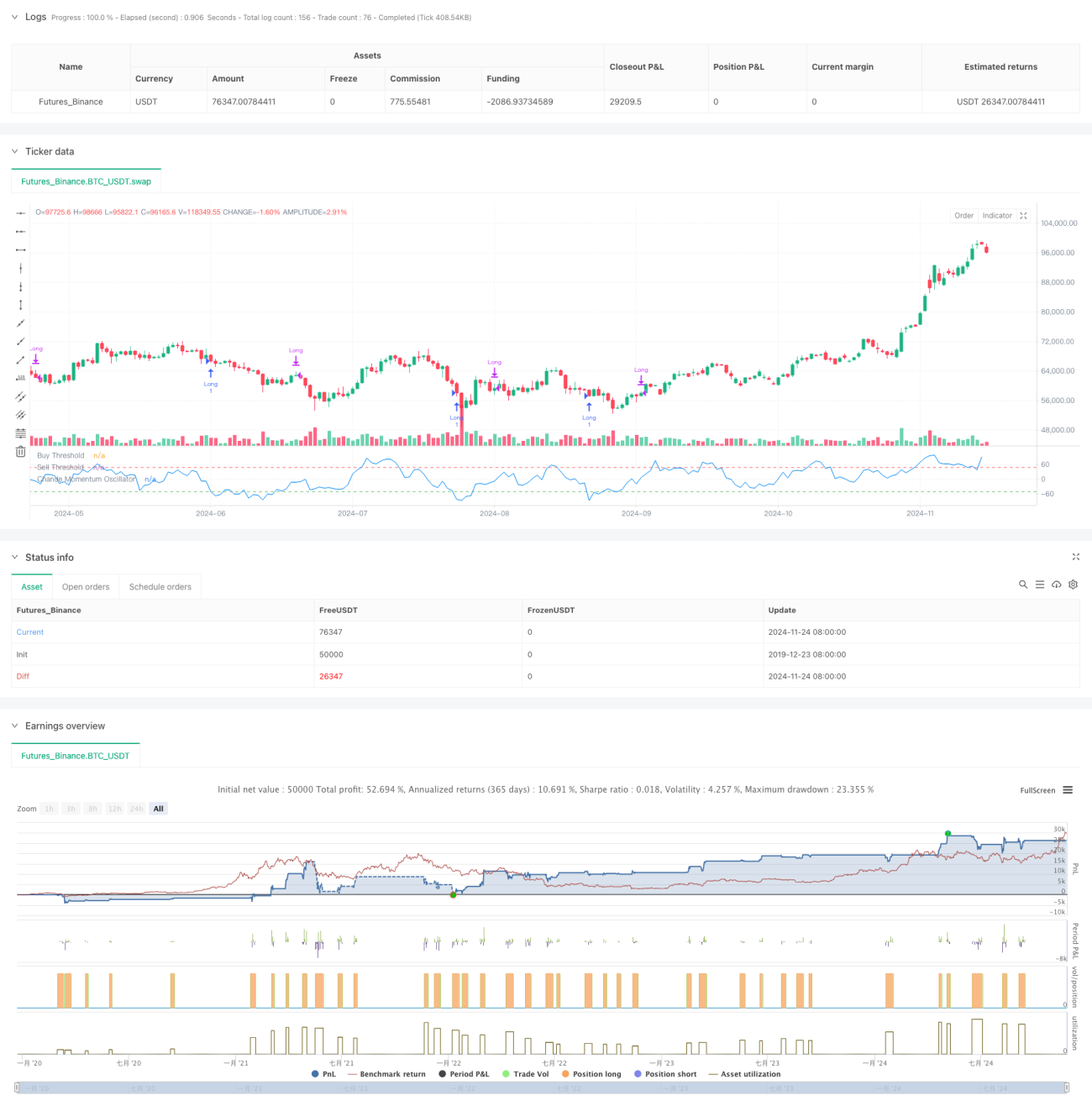

El núcleo de la estrategia utiliza el indicador CMO para medir el impulso del mercado. El CMO calcula la diferencia entre los movimientos alcistas y bajistas en relación con su suma, generando un valor que oscila entre -100 y 100. Cuando el CMO cae por debajo de -50, indica que el mercado está en sobreventa y el sistema genera una señal de compra. Cuando el CMO supera 50 o el tiempo de retención excede 5 períodos, el sistema cierra la posición. Este diseño permite capturar oportunidades de rebote de precios y al mismo tiempo tomar ganancias o detener pérdidas de manera oportuna.

Ventajas de la estrategia

- Señales claras: utiliza umbrales fijos de CMO (-50 y 50) como señales de trading, proporcionando reglas de entrada y salida definidas.

- Control de riesgo: el límite de tiempo de retención evita mantener posiciones no rentables durante períodos prolongados.

- Seguimiento de tendencias: permite entrar en el mercado cuando está sobrevendido y salir oportunamente cuando el impulso se debilita, siguiendo eficazmente la tendencia.

- Cálculo simple: el método de cálculo del CMO es intuitivo, fácil de entender e implementar.

- Adaptabilidad: la estrategia puede ajustar parámetros según diferentes condiciones del mercado, ofreciendo buena flexibilidad.

Riesgos de la estrategia

- Riesgo de falsas rupturas: pueden aparecer señales falsas frecuentes en mercados laterales.

- Impacto del deslizamiento: en mercados rápidos, el precio de ejecución real puede diferir significativamente del precio de la señal.

- Sensibilidad a parámetros: la elección del período y umbral del CMO tiene un gran impacto en el rendimiento de la estrategia.

- Dependencia de condiciones de mercado: puede tener un rendimiento deficiente en mercados sin tendencia clara.

- Riesgo de retraso: el CMO, como indicador rezagado, puede causar ligeros retrasos en los momentos de entrada y salida.

Direcciones de optimización

- Umbral dinámico: ajustar dinámicamente los umbrales de entrada y salida del CMO según la volatilidad del mercado.

- Múltiples marcos temporales: introducir el CMO en múltiples períodos de tiempo para mejorar la fiabilidad de las señales.

- Optimización de stop loss: añadir un stop loss dinámico para proteger mejor las ganancias.

- Gestión de posición: ajustar el tamaño de la posición según la fuerza del CMO para un control más preciso.

- Filtro de mercado: agregar un filtro de tendencia para operar solo en mercados con tendencia clara.

Resumen

Se trata de una estrategia de seguimiento de tendencias basada en el impulso, que aprovecha las oportunidades de sobrecompra y sobreventa del mercado mediante el indicador CMO. La estrategia tiene un diseño razonable, con reglas de trading claras y mecanismos de control de riesgo. Aunque presenta algunos riesgos inherentes, mediante optimizaciones se puede mejorar aún más su estabilidad y rentabilidad. Es especialmente adecuada para mercados volátiles, donde puede obtener buenos rendimientos en fases con tendencia clara.

- 1