Estrategia adaptativa de take profit y stop loss basada en el cruce de medias móviles dobles

Resumen

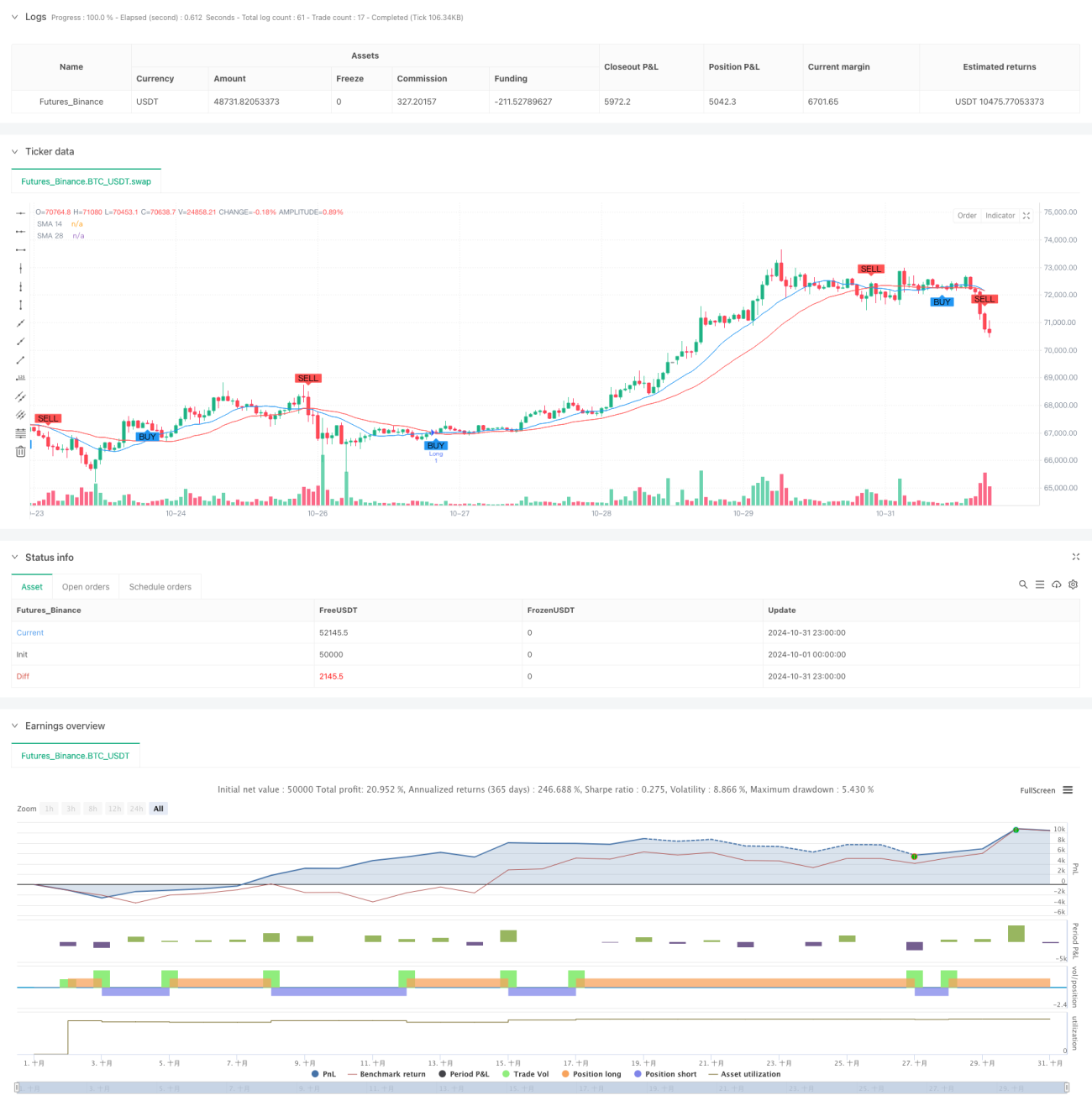

Se trata de una estrategia de trading adaptativa basada en señales de cruce de medias móviles dobles. La estrategia utiliza las medias móviles simples (SMA) de 14 y 28 períodos para generar señales de trading, combinándolas con mecanismos ajustables de stop loss y take profit, logrando una gestión equilibrada del riesgo-recompensa. El sistema adopta una gestión de capital fija, con un capital inicial de 2000 y una inversión de 200 por operación.

Principio de la estrategia

La lógica central de la estrategia se basa en la relación de cruce entre dos medias móviles simples de diferentes períodos. Cuando la media móvil de corto plazo (14 períodos) cruza al alza la media móvil de largo plazo (28 períodos), se genera una señal de compra; cuando la media de corto plazo cruza a la baja la de largo plazo, se genera una señal de venta. Al mismo tiempo, la estrategia incorpora mecanismos de stop loss y take profit basados en porcentajes, establecidos en 2% y 4% respectivamente. Este diseño permite ajustar automáticamente las posiciones de stop loss y take profit según el precio de mercado.

Ventajas de la estrategia

- Claridad de las señales: Las señales generadas por el cruce de medias móviles son claras e intuitivas, evitando juicios subjetivos.

- Control de riesgos completo: Las posiciones de stop loss y take profit establecidas en porcentajes se ajustan automáticamente con el precio de mercado, adaptándose mejor a diferentes entornos de mercado.

- Gestión de capital razonable: La asignación fija de capital evita los riesgos derivados del apalancamiento excesivo.

- Buena visualización: La estrategia muestra las señales de trading y la evolución de las medias móviles en el gráfico, facilitando la comprensión y el seguimiento por parte del trader.

- Alta capacidad de ajuste de parámetros: Los parámetros de stop loss y take profit pueden modificarse según diferentes condiciones de mercado y preferencias de riesgo personales.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o de rango, los cruces frecuentes de medias pueden generar un aumento de señales falsas.

- Riesgo de deslizamiento: En momentos de alta volatilidad, el precio real de ejecución puede desviarse del precio de la señal.

- Stop loss fijo en porcentaje: Aunque la posición del stop loss se mueve con el precio, un porcentaje fijo puede no ser adecuado para todos los entornos de mercado.

- Eficiencia del capital: El método de asignación fija de capital puede resultar en una baja eficiencia de uso del capital en ciertas circunstancias.

Direcciones de optimización de la estrategia

- Incorporar un filtro de tendencia: Se puede agregar un indicador adicional de tendencia, como MACD o RSI, para reducir las señales falsas.

- Mecanismo de stop loss dinámico: Se puede ajustar el porcentaje de stop loss en función de la volatilidad del mercado, mejorando la adaptabilidad de la estrategia.

- Optimizar la gestión de capital: Se puede introducir un método de dimensionamiento de posiciones basado en la volatilidad para mejorar la eficiencia del capital.

- Añadir filtro temporal: Se pueden establecer restricciones de horario de trading para evitar períodos de alta volatilidad.

- Introducir control de drawdown: Se puede limitar el drawdown máximo, pausando las operaciones cuando se alcanza un drawdown específico.

Resumen

Se trata de una estrategia de trading con una estructura clara y una lógica rigurosa. Proporciona señales de trading mediante el cruce de medias móviles dobles, y combinada con un mecanismo adaptativo de stop loss y take profit, logra capturar oportunidades de trading y controlar el riesgo. Aunque la estrategia tiene cierto margen de mejora, su diseño general se ajusta a los principios fundamentales del trading cuantitativo. Siguiendo las direcciones de optimización sugeridas, es probable que la estabilidad y rentabilidad de la estrategia mejoren aún más.

- 1