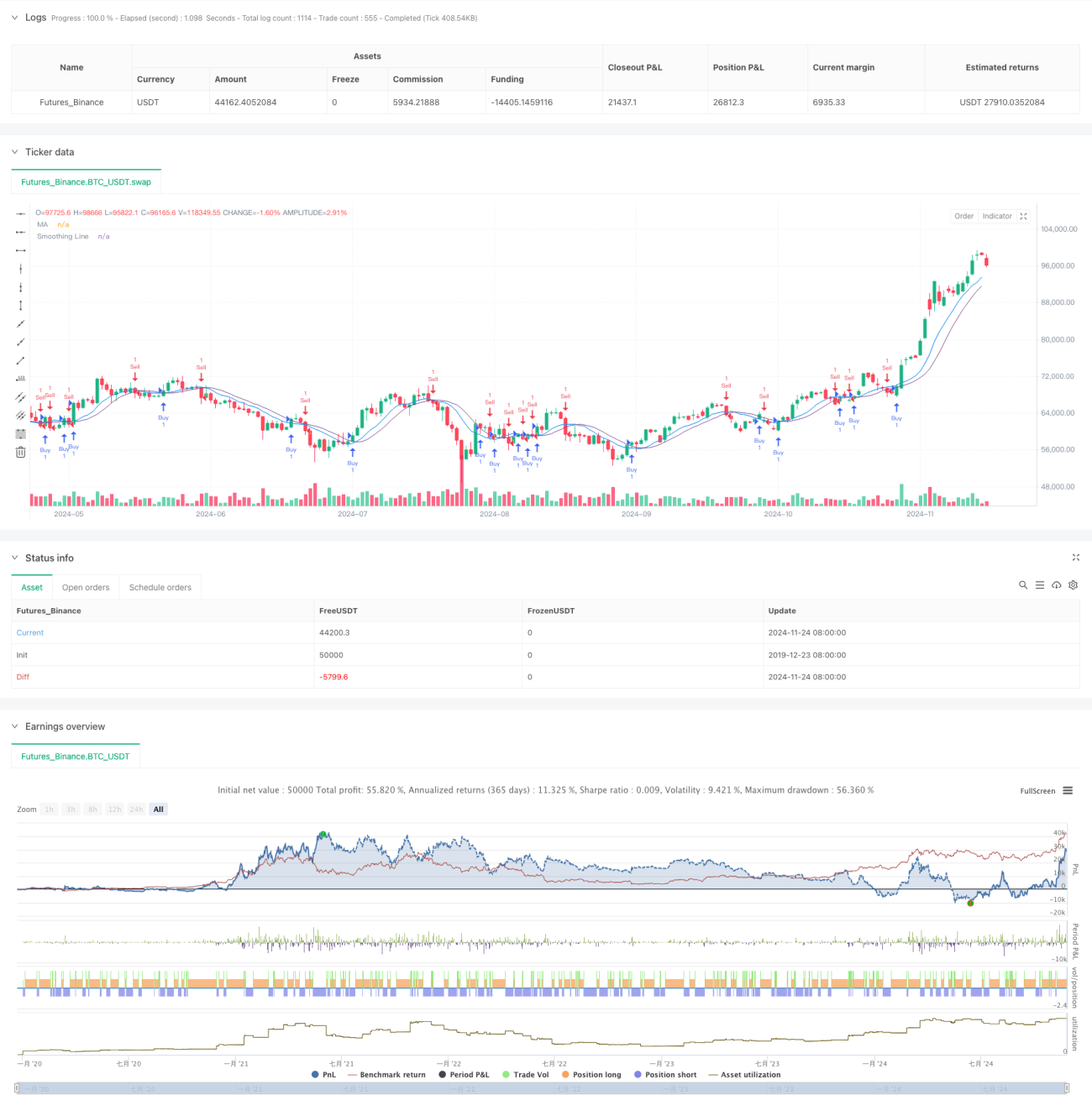

Resumen

Esta es una estrategia de trading cuantitativa basada en la señal de cruce de dos medias móviles. La estrategia utiliza dos líneas de media móvil: una como línea de señal principal y otra como línea de señal suavizada. Genera señales de trading monitoreando el cruce entre el precio y la línea de señal suavizada, logrando captar la tendencia del mercado y el seguimiento de impulso. La principal ventaja de la estrategia radica en su mecanismo simple pero efectivo de generación de señales, así como en sus opciones flexibles de configuración de parámetros.

Principio de la estrategia

La estrategia utiliza un cálculo de medias móviles de dos niveles. Primero, calcula una media móvil básica (período predeterminado de 9), y luego aplica un segundo suavizado a esta media (período predeterminado de 5). La estrategia ofrece varias opciones de cálculo de medias móviles, incluyendo Media Móvil Simple (SMA), Media Móvil Exponencial (EMA), Media Móvil Suavizada (SMMA), Media Móvil Ponderada (WMA) y Media Móvil Ponderada por Volumen (VWMA). Cuando el precio de cierre cruza al alza la línea de señal suavizada, se genera una señal de compra; cuando cruza a la baja, se genera una señal de venta.

Ventajas de la estrategia

- Mecanismo de generación de señales claro y simple, fácil de entender e implementar.

- Mediante el segundo suavizado, reduce efectivamente la generación de señales falsas.

- Ofrece múltiples métodos de cálculo de medias móviles, permitiendo elegir según las características del mercado.

- Configuración de parámetros flexible, optimizable para diferentes ciclos de mercado.

- Código estructurado de forma clara, fácil de mantener y ampliar.

- Buena capacidad de seguimiento de tendencias.

Riesgos de la estrategia

- En mercados laterales puede generar señales de trading frecuentes, aumentando los costos operativos.

- Presenta cierto retraso, pudiendo perder el punto de inicio de una tendencia.

- En reversiones rápidas del mercado puede producir grandes retrocesos.

- Estrategia basada en un solo indicador técnico, carece de juicio del entorno de mercado.

- La optimización excesiva de parámetros puede conllevar riesgo de sobreajuste.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de juicio del entorno de mercado, utilizando diferentes configuraciones de parámetros según el estado del mercado.

- Agregar mecanismos de stop-loss y take-profit para controlar el riesgo.

- Añadir un filtro de volumen de operaciones para evitar transacciones en mercados de baja liquidez.

- Incorporar otros indicadores técnicos como señales de confirmación auxiliares.

- Desarrollar un mecanismo de parámetros adaptativos que ajuste dinámicamente los parámetros según los cambios del mercado.

- Agregar un módulo de gestión de posiciones para un control más flexible del tamaño de la posición.

Conclusión

Se trata de una versión mejorada de la clásica estrategia de seguimiento de tendencia. Mediante el diseño de medias móviles de doble capa, mantiene la simplicidad de la estrategia mientras mejora su estabilidad. La estrategia posee buena escalabilidad y flexibilidad; mediante la optimización de parámetros y la ampliación de funciones, puede adaptarse a diferentes entornos de mercado. Sin embargo, el usuario debe prestar atención al control de costos de trading y la gestión de riesgos; se recomienda realizar pruebas de backtesting exhaustivas antes de operar en cuenta real.

- 1