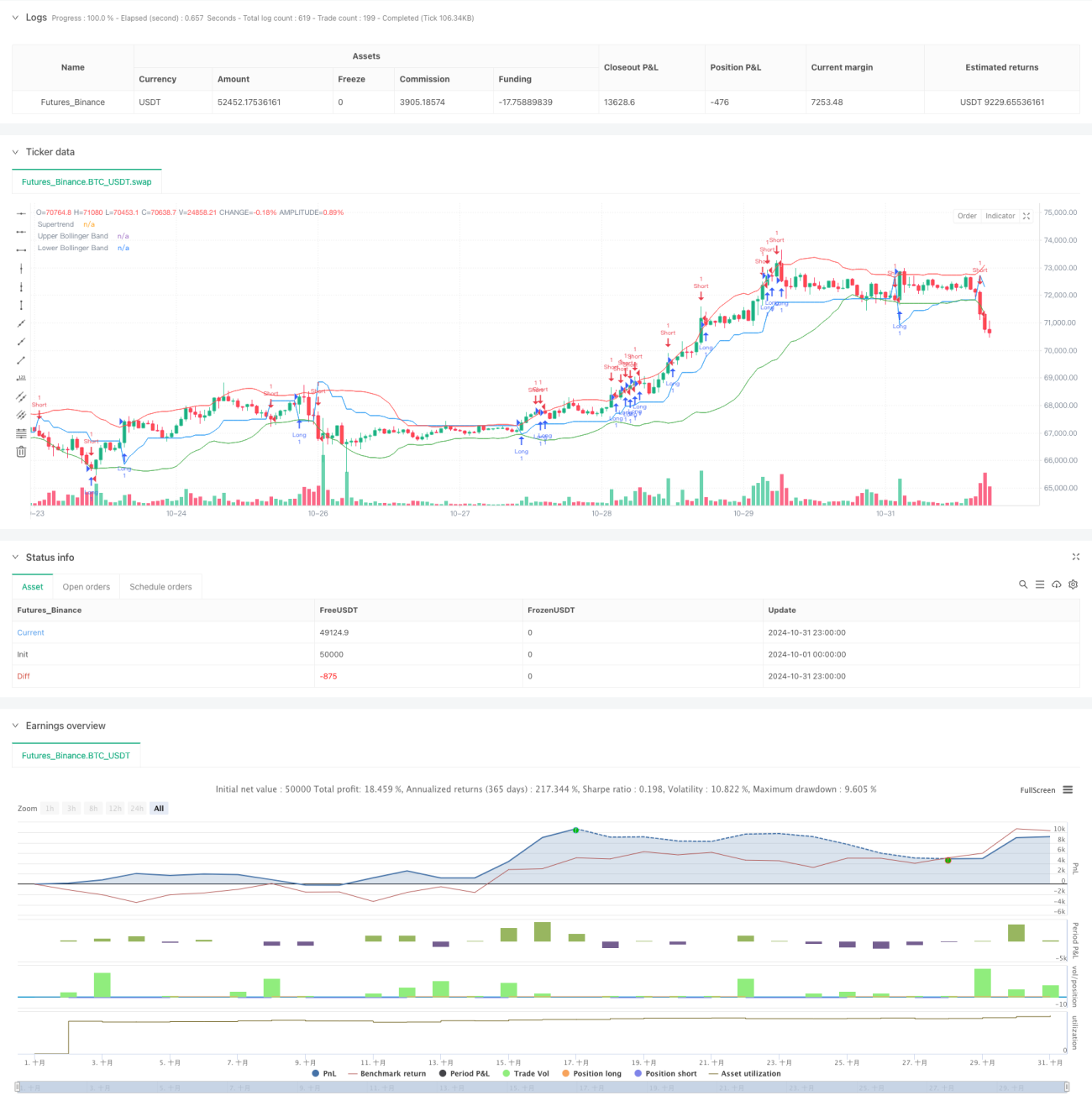

Resumen

Esta estrategia es un sistema de trading adaptativo que combina la optimización de inteligencia artificial y múltiples indicadores técnicos. Utiliza principalmente las Bandas de Bollinger, el Índice de Fuerza Relativa (RSI) y el indicador Supertrend para generar señales de trading, y ajusta los parámetros de trading mediante la optimización de inteligencia artificial. El sistema también incluye un mecanismo de stop loss adaptativo basado en ATR, lo que permite que la estrategia ajuste automáticamente los parámetros de gestión de riesgos según la volatilidad del mercado.

Principio de la estrategia

La estrategia adopta un mecanismo de filtrado de múltiples capas para determinar las señales de trading. Primero, se determina el rango de volatilidad del mercado a través de las Bandas de Bollinger. Cuando el precio rompe la banda inferior de Bollinger y el RSI se encuentra en zona de sobreventa, el sistema considera una señal de compra. Por el contrario, cuando el precio rompe la banda superior de Bollinger y el RSI se encuentra en zona de sobrecompra, el sistema considera una señal de venta. El indicador Supertrend actúa como herramienta de confirmación de tendencia; solo cuando la posición del precio con respecto al Supertrend coincide con la dirección de trading, el sistema ejecuta la operación. El módulo de inteligencia artificial optimiza varios parámetros para mejorar la adaptabilidad de la estrategia. Los objetivos de stop loss y take profit se calculan dinámicamente en base al ATR, lo que garantiza que las medidas de gestión de riesgos se adapten a los cambios en la volatilidad del mercado.

Ventajas de la estrategia

- El uso combinado de múltiples indicadores técnicos reduce la influencia de señales falsas.

- El módulo de optimización de inteligencia artificial mejora la adaptabilidad y estabilidad de la estrategia.

- El mecanismo de stop loss dinámico basado en ATR permite controlar eficazmente el riesgo.

- Los parámetros de la estrategia se pueden ajustar flexiblemente según las necesidades reales.

- Sistema completo de gestión de riesgos, que incluye configuraciones de stop loss y take profit.

- Buena visualización, fácil de monitorear y analizar.

Riesgos de la estrategia

- La optimización excesiva de parámetros puede provocar sobreajuste.

- Múltiples indicadores pueden generar señales confusas durante movimientos bruscos.

- El módulo de inteligencia artificial necesita suficientes datos históricos para entrenarse.

- El trading de alta frecuencia puede generar costos de transacción elevados.

- En cambios bruscos del mercado, el stop loss puede sufrir deslizamiento.

- La complejidad del sistema es alta, requiere mantenimiento y ajustes periódicos.

Direcciones de optimización de la estrategia

- Introducir más indicadores de sentimiento del mercado para mejorar la precisión de las señales.

- Optimizar los métodos de entrenamiento y la selección de parámetros del módulo de inteligencia artificial.

- Agregar análisis de volumen de trading para respaldar las decisiones.

- Incorporar más medidas de control de riesgos.

- Desarrollar un mecanismo de ajuste de parámetros adaptativo.

- Optimizar la eficiencia computacional y reducir el consumo de recursos.

Resumen

Esta es una estrategia de trading integral que combina el análisis técnico tradicional con la tecnología moderna de inteligencia artificial. Mediante el uso combinado de múltiples indicadores técnicos, la estrategia puede identificar eficazmente las oportunidades del mercado, mientras que el módulo de optimización de inteligencia artificial proporciona una fuerte adaptabilidad. El mecanismo de stop loss dinámico brinda a la estrategia una buena capacidad de control de riesgos. Aunque la estrategia todavía tiene algunos aspectos que necesitan optimización, el diseño general es razonable, con buen valor práctico y potencial de desarrollo.

- 1