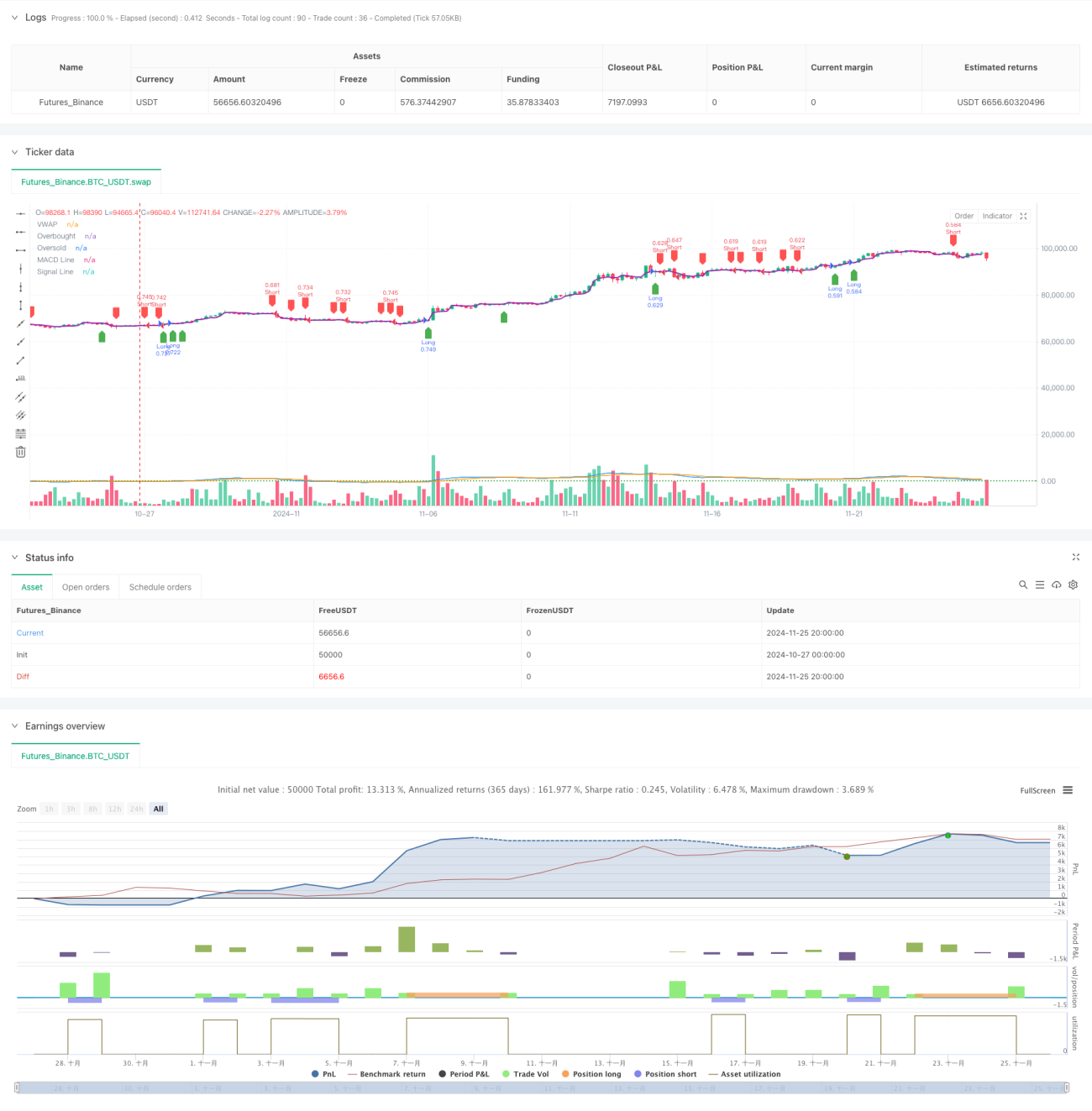

Resumen

Esta es una estrategia de trading cuantitativo basada en tres indicadores técnicos: VWAP, MACD y RSI. La estrategia combina el precio promedio ponderado por volumen (VWAP), el indicador de convergencia/divergencia de medias móviles (MACD) y el índice de fuerza relativa (RSI) para identificar oportunidades de compra y venta en el mercado. Utiliza un mecanismo de take profit y stop loss porcentual para gestionar el riesgo, y emplea una gestión de posición basada en la estrategia para optimizar el uso del capital.

Principio de la Estrategia

La lógica central de la estrategia se basa en el análisis integral de tres indicadores principales:

- Se utiliza el VWAP como línea de referencia de tendencia principal; cuando el precio supera el VWAP, se considera una posible señal de cambio de tendencia.

- El histograma del MACD se emplea para confirmar la fuerza y dirección de la tendencia: valores positivos indican tendencia alcista, valores negativos indican tendencia bajista.

- El RSI se utiliza para identificar si el mercado se encuentra en condiciones de sobrecompra o sobreventa, evitando entrar en situaciones extremas.

Las condiciones de compra deben cumplirse simultáneamente:

- El precio supera al alza el VWAP.

- El histograma del MACD es positivo.

- El RSI no ha alcanzado el nivel de sobrecompra.

Las condiciones de venta deben cumplirse simultáneamente:

- El precio rompe a la baja el VWAP.

- El histograma del MACD es negativo.

- El RSI no ha alcanzado el nivel de sobreventa.

Ventajas de la Estrategia

- Validación cruzada de múltiples indicadores técnicos, lo que aumenta la fiabilidad de las señales.

- Incorporación del factor de volumen a través del VWAP, añadiendo un análisis de profundidad de mercado.

- Uso del RSI para filtrar movimientos extremos, reduciendo el riesgo de falsos rompimientos.

- Aplicación de take profit y stop loss porcentuales que se adaptan dinámicamente a diferentes rangos de precios.

- El dimensionamiento de la posición se basa en el porcentaje del patrimonio neto de la cuenta, logrando una gestión dinámica de la posición.

- Lógica de estrategia clara, fácil de entender y mantener.

Riesgos de la Estrategia

- En mercados laterales se pueden generar operaciones frecuentes, aumentando los costos de transacción.

- El uso de múltiples indicadores puede retrasar las señales, afectando el momento de entrada.

- Los take profit y stop loss porcentuales fijos pueden no ser adecuados para todos los entornos de mercado.

- No se considera la variabilidad de la volatilidad del mercado, lo que podría aumentar el riesgo en periodos de alta volatilidad.

- Carece de un filtro de fuerza de tendencia, lo que puede generar demasiadas señales en mercados con tendencia débil.

Direcciones de Optimización de la Estrategia

- Introducir el ATR para ajustar dinámicamente los niveles de take profit y stop loss, adaptándose mejor a la volatilidad del mercado.

- Agregar un filtro de fuerza de tendencia para reducir las señales falsas en mercados laterales.

- Optimizar la configuración del período del VWAP, considerando combinaciones de VWAP de múltiples períodos.

- Incorporar un mecanismo de confirmación de volumen para mejorar la fiabilidad de las señales de ruptura.

- Considerar la adición de un filtro temporal para evitar operar en períodos de baja liquidez.

- Implementar un mecanismo de dimensionamiento de posición dinámico que ajuste el tamaño de la posición según las condiciones del mercado.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante el uso combinado de tres indicadores técnicos clásicos: VWAP, MACD y RSI. El diseño de la estrategia se enfoca en la fiabilidad de las señales y la gestión del riesgo, mejorando la calidad del trading mediante la validación cruzada de múltiples indicadores. Aunque existen aspectos que requieren optimización, el marco general es razonable y tiene buena escalabilidad. Se recomienda que los operadores, antes de usar la estrategia en vivo, realicen pruebas retrospectivas para verificar su desempeño en diferentes entornos de mercado y ajusten los parámetros según necesidades específicas.

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1