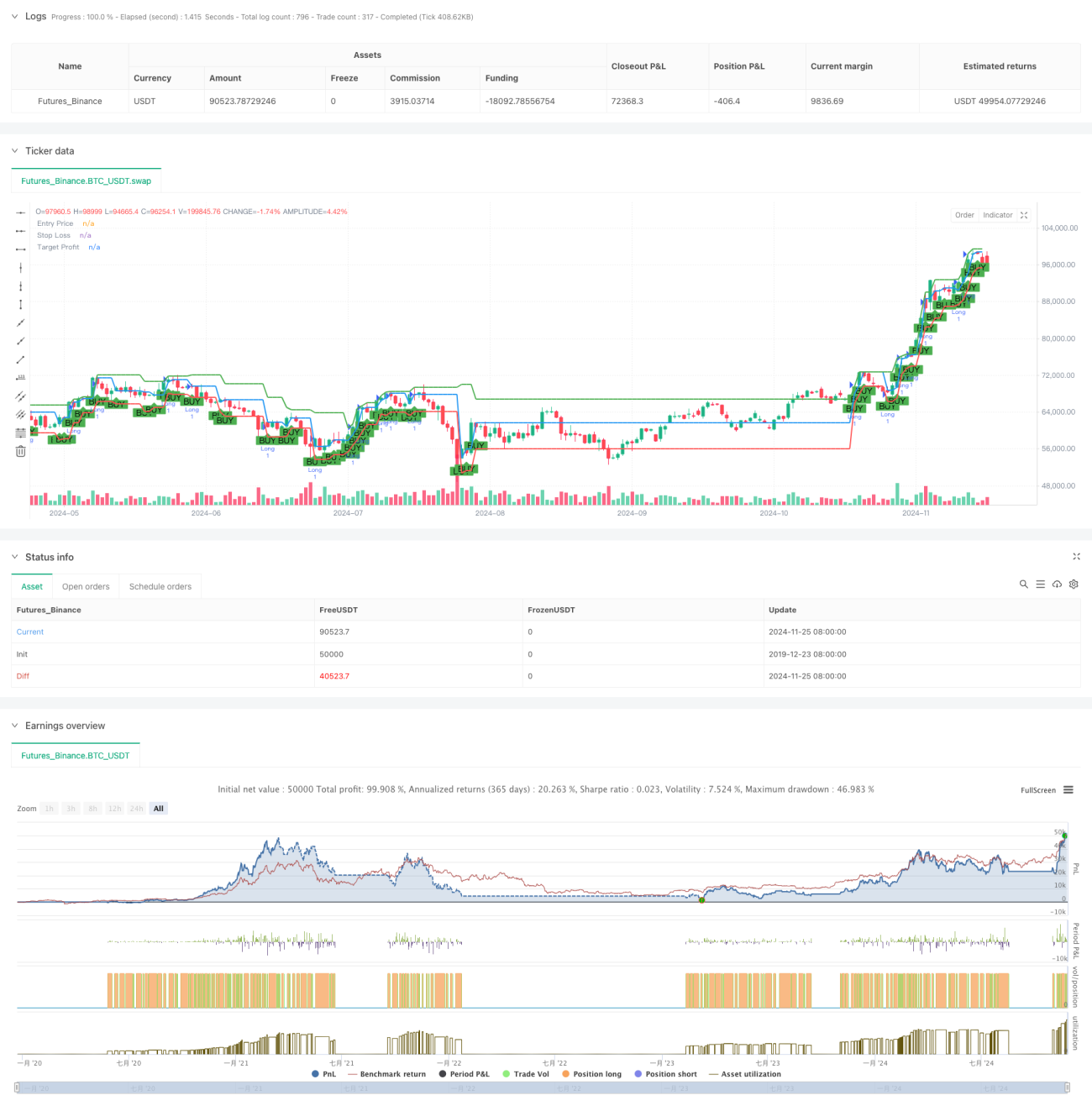

Estrategia de falso breakout en soporte de múltiples medias móviles combinada con sistema de stop loss basado en ATR

Resumen

Esta estrategia es un sistema de trading basado en la determinación de tendencias mediante medias móviles y falsos rompimientos de niveles de soporte. Utiliza medias móviles simples de 50 y 200 períodos para identificar la tendencia del mercado, combina con la formación de falsos rompimientos en niveles de soporte para generar señales de trading, y emplea el indicador ATR (Average True Range) para establecer stops dinámicos, fijando objetivos de ganancia en los puntos de ruptura. Esta estrategia aprovecha plenamente las características de tendencia del mercado y las leyes de movimiento de precios, obteniendo beneficios capturando las oportunidades de rebote tras un falso rompimiento.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Determinación de tendencia: Se utiliza la relación de posición entre las medias móviles de 50 y 200 períodos para determinar la tendencia del mercado. Cuando la media móvil de corto plazo está por encima de la de largo plazo, se confirma una tendencia alcista.

- Cálculo del nivel de soporte: Se calcula el nivel de soporte mediante la fórmula de punto pivote, utilizando el promedio ponderado del precio máximo, mínimo y de cierre del período anterior.

- Confirmación de falso rompimiento: Cuando el precio en una tendencia alcista rompe brevemente por debajo del nivel de soporte y luego cierra por encima de dicho nivel, se genera una señal de compra.

- Gestión de riesgos: Se utiliza el ATR de 14 períodos para calcular la posición de stop dinámico, asegurando que se amplíe el rango del stop en momentos de mayor volatilidad del mercado.

- Objetivo de ganancias: Se calcula el precio máximo de los últimos 10 períodos como objetivo de ganancias, garantizando un margen de beneficio suficiente.

Ventajas de la Estrategia

- Seguimiento de tendencia: La estrategia asegura operar en la dirección de la tendencia principal mediante el sistema de medias móviles, mejorando la tasa de aciertos.

- Control dinámico del riesgo: Se emplea el ATR para ajustar dinámicamente la posición del stop, adaptándose a diferentes entornos de mercado.

- Señales de trading claras: La formación de falso rompimiento en niveles de soporte tiene criterios de juicio definidos, reduciendo la subjetividad.

- Relación riesgo-beneficio razonable: Al establecer stops dinámicos y objetivos de ganancia basados en máximos históricos, se asegura una buena relación riesgo-beneficio.

- Operación sistematizada: La lógica de la estrategia es clara, fácil de implementar programáticamente y de verificar mediante backtesting.

Riesgos de la Estrategia

- Riesgo de señales falsas: En mercados laterales, pueden generarse múltiples señales de falso rompimiento, aumentando los costos de negociación.

- Riesgo de cambio de tendencia: El sistema de medias móviles puede reaccionar lentamente en los puntos de giro de la tendencia, provocando un retraso en la entrada.

- Riesgo de amplitud del stop: El stop basado en ATR puede ocasionar pérdidas mayores cuando la volatilidad aumenta repentinamente.

- Riesgo en la fijación del objetivo de ganancias: El precio máximo histórico de un período fijo puede no reflejar con precisión las condiciones actuales del mercado.

Direcciones de Optimización de la Estrategia

- Añadir filtros condicionales: Se puede incorporar un indicador de confirmación de volumen para aumentar la fiabilidad de las señales.

- Optimizar parámetros de medias móviles: Ajustar los períodos de las medias móviles según las características del mercado para mejorar la precisión en la determinación de tendencias.

- Mejorar el método de stop: Se puede combinar la posición del soporte para establecer un stop compuesto, mejorando la efectividad del stop.

- Objetivo de ganancias dinámico: Introducir un método de cálculo dinámico del objetivo de ganancias para adaptarse mejor a los cambios del mercado.

- Añadir filtro temporal: Incorporar una ventana de tiempo de trading para evitar operar en períodos desfavorables.

Conclusión

La estrategia de múltiples medias móviles y falso rompimiento de soporte es un sistema completo de trading que combina el seguimiento de tendencia con formaciones de precios. Mediante la determinación de tendencia con el sistema de medias móviles y la identificación de falsos rompimientos en niveles de soporte, junto con el stop dinámico basado en ATR, se construye una estrategia de trading con riesgo controlable. Su principal ventaja radica en el flujo de operaciones sistematizado y un método claro de gestión de riesgos. A través de la optimización y mejora continua, la estrategia puede adaptarse mejor a diferentes entornos de mercado, mejorando el rendimiento del trading. En la aplicación en tiempo real, se recomienda que los inversores ajusten los parámetros de la estrategia según su tolerancia al riesgo y las características del mercado.

- 1