Resumen

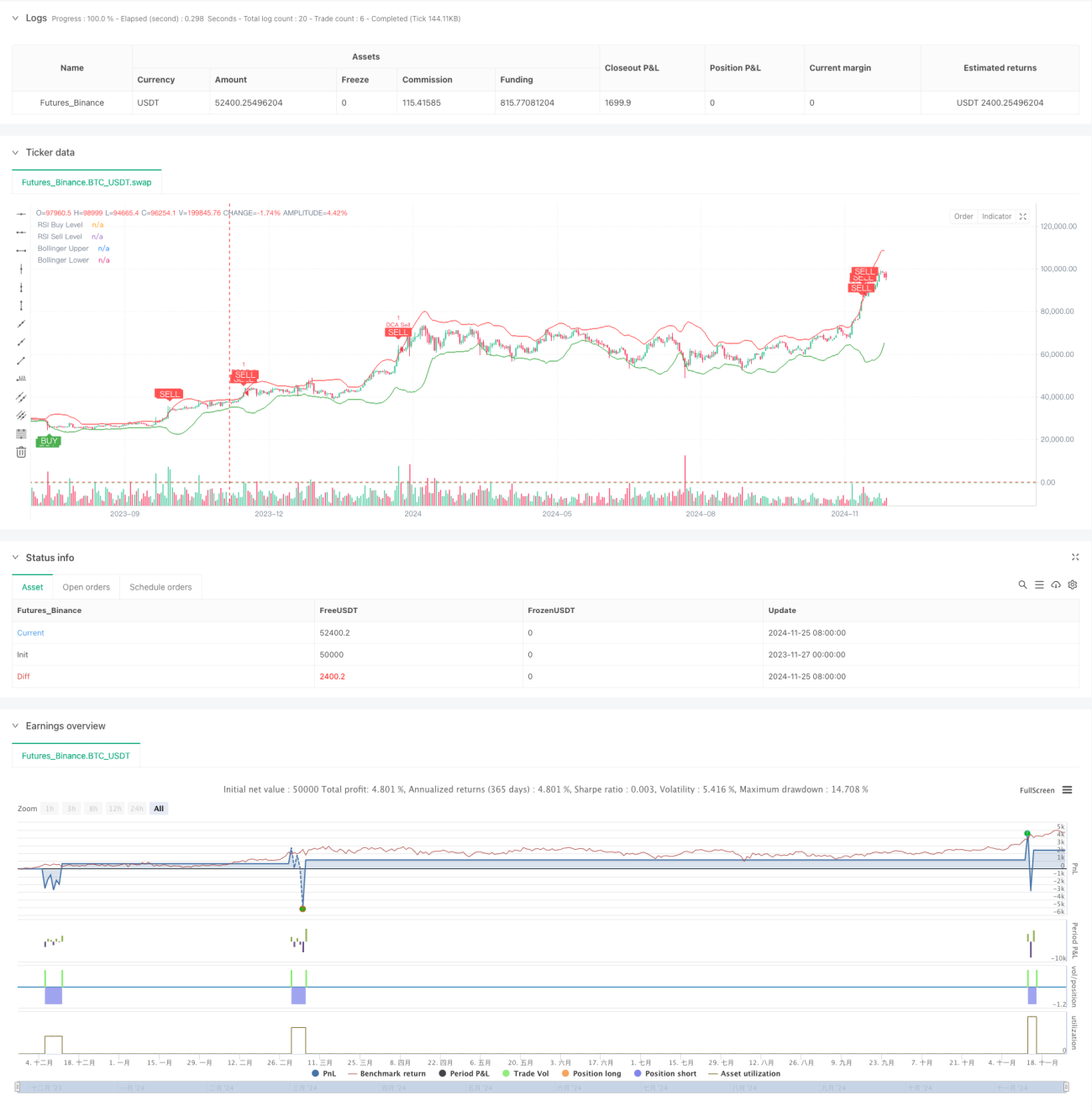

Esta estrategia es un sistema de trading cuantitativo que combina Bandas de Bollinger (Bollinger Bands), el índice de fuerza relativa (RSI) y el promedio de costos dinámico (DCA). Mediante el establecimiento de reglas de gestión de capital, el sistema ejecuta automáticamente operaciones de entrada por lotes en medio de la volatilidad del mercado, combinando indicadores técnicos para determinar señales de compra y venta, logrando una ejecución de trading con riesgo controlado. El sistema también incluye lógica de toma de ganancias y seguimiento de ganancias acumuladas, lo que permite monitorear y gestionar el rendimiento de las operaciones de manera efectiva.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes componentes centrales:

- Las Bandas de Bollinger se utilizan para determinar los rangos de fluctuación de precios. Se considera comprar cuando el precio toca la banda inferior y vender cuando toca la banda superior.

- El RSI se utiliza para confirmar condiciones de sobrecompra o sobreventa del mercado. Se confirma sobreventa cuando el RSI es inferior a 25 y sobreventa cuando es superior a 75.

- El módulo DCA calcula dinámicamente el monto de cada entrada en función del patrimonio de la cuenta, logrando una gestión adaptativa del capital.

- El módulo de toma de ganancias establece un objetivo de ganancia del 5%, cerrando automáticamente la posición para proteger las ganancias al alcanzar el objetivo.

- El módulo de monitoreo del estado del mercado calcula la amplitud del cambio del mercado en 90 días, ayudando a juzgar la tendencia general.

- El módulo de seguimiento de ganancias acumuladas registra las ganancias y pérdidas de cada operación, facilitando la evaluación del rendimiento de la estrategia.

Ventajas de la estrategia

- Combina múltiples indicadores técnicos para realizar una validación cruzada, mejorando la fiabilidad de las señales.

- Utiliza una gestión dinámica de posiciones, evitando los riesgos de posiciones fijas.

- Establece condiciones de toma de ganancias razonables para asegurar las ganancias de manera oportuna.

- Cuenta con una función de monitoreo de tendencias del mercado para facilitar la comprensión del panorama general.

- Sistema completo de seguimiento de ganancias para analizar el rendimiento de la estrategia.

- Configuración completa de alertas que permite notificar en tiempo real las oportunidades de trading.

Riesgos de la estrategia

- En mercados laterales, las señales pueden activarse con frecuencia, aumentando los costos de transacción.

- El indicador RSI puede retrasarse en mercados con tendencia.

- La toma de ganancias con porcentaje fijo puede provocar salidas prematuras en mercados con tendencia fuerte.

- La estrategia DCA puede generar grandes retrocesos en mercados bajistas unidireccionales.

Se recomiendan las siguientes medidas para gestionar el riesgo:

- Establecer un límite máximo de posiciones.

- Ajustar dinámicamente los parámetros según la volatilidad del mercado.

- Agregar un filtro de tendencia.

- Implementar una estrategia de toma de ganancias escalonada.

Direcciones de optimización de la estrategia

- Optimización dinámica de parámetros:

- Los parámetros de las Bandas de Bollinger pueden ajustarse de forma adaptativa según la volatilidad.

- Los umbrales del RSI pueden variar según el ciclo del mercado.

- La proporción de capital del DCA puede ajustarse según el tamaño de la cuenta.

- Mejora del sistema de señales:

- Agregar confirmación de volumen.

- Incorporar análisis de líneas de tendencia.

- Combinar más indicadores técnicos para validación cruzada.

- Perfeccionamiento del control de riesgos:

- Implementar stop-loss dinámico.

- Agregar control de retroceso máximo.

- Establecer límite de pérdida diaria.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante la integración de análisis técnico y métodos de gestión de capital. Su punto fuerte radica en la confirmación de múltiples señales y una gestión de riesgos integral, aunque aún necesita pruebas y optimizaciones suficientes en el trading real. Con la mejora continua de los parámetros y la adición de indicadores auxiliares, se espera que la estrategia obtenga un rendimiento estable en la práctica.

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters- 1