Estrategia de seguimiento de tendencia multiperiodo con gestión de volatilidad ATR

Resumen

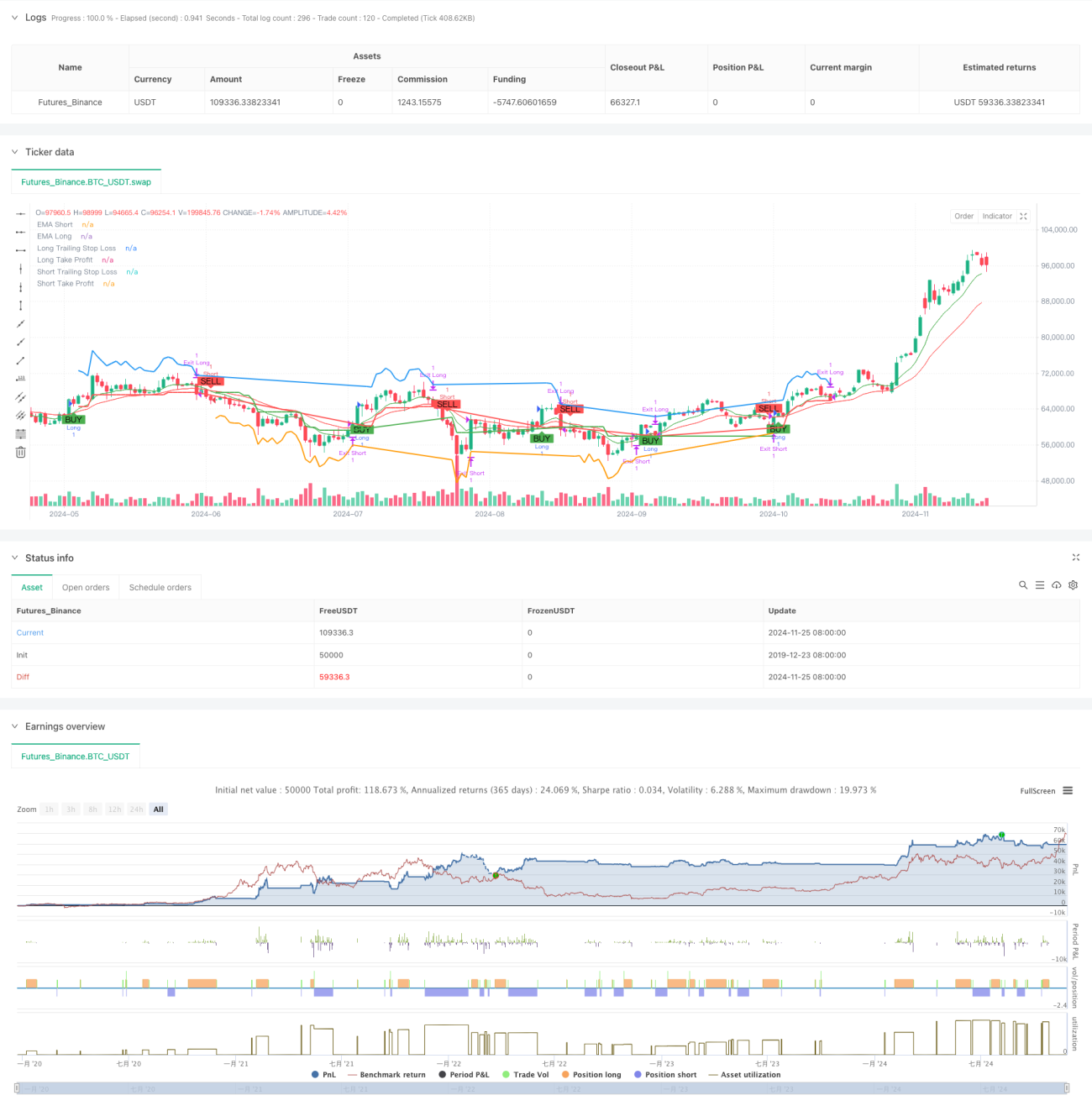

Se trata de una estrategia de seguimiento de tendencia que combina análisis de múltiples períodos y gestión de volatilidad. El núcleo de la estrategia utiliza el cruce de dos medias móviles para determinar la dirección de la tendencia, filtra condiciones de sobrecompra/sobreventa mediante el indicador RSI, introduce una EMA de un período temporal superior para confirmar la tendencia general, y emplea el indicador ATR para gestionar dinámicamente los stops de pérdidas y objetivos de ganancias. Gracias a la combinación de múltiples indicadores técnicos, esta estrategia garantiza la fiabilidad de las señales de trading y logra un control efectivo del riesgo.

Principio de la estrategia

La lógica central del trading se divide en las siguientes partes clave:

- Identificación de tendencia: se utiliza el cruce de EMAs de período corto y largo para detectar cambios de tendencia. Cuando la EMA corta cruza al alza la EMA larga, se genera una señal de compra; cuando cruza a la baja, una señal de venta.

- Confirmación de tendencia: se introduce una EMA de un período temporal superior como filtro de tendencia. Solo se permite comprar si el precio está por encima de la EMA de período superior, y solo vender si está por debajo.

- Filtro de volatilidad: se usa el RSI para identificar condiciones de sobrecompra/sobreventa, evitando entrar en el mercado en momentos de persecución excesiva de precios.

- Gestión de posición: se establecen stops de pérdidas y objetivos de ganancias dinámicos basados en el ATR, ajustando automáticamente el nivel de stop a medida que el precio se mueve, protegiendo las ganancias acumuladas.

- Protección multidimensional: mediante la combinación de varios indicadores técnicos, la estrategia construye un sistema completo de toma de decisiones de trading.

Ventajas de la estrategia

- Alta fiabilidad de señales: la combinación de múltiples indicadores técnicos mejora significativamente la fiabilidad de las señales de trading.

- Control de riesgos sólido: se adopta un stop dinámico basado en ATR, que se ajusta automáticamente según la volatilidad del mercado.

- Precisión en la identificación de tendencias: el análisis de múltiples períodos mejora la precisión en la determinación de la tendencia principal.

- Objetivos de ganancias flexibles: el take-profit también se ajusta dinámicamente con el ATR, permitiendo obtener ganancias sin salir del mercado prematuramente.

- Alta adaptabilidad: los parámetros de la estrategia son ajustables, lo que permite adaptarse a diferentes entornos de mercado.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales o de rango, puede generar operaciones frecuentes que resulten en pérdidas.

- Riesgo de deslizamiento: en períodos de alta volatilidad, el precio real de ejecución puede desviarse significativamente del precio teórico.

- Riesgo de falsas rupturas: puede ocurrir una reversión tras una ruptura a corto plazo, provocando la salida por stop-loss.

- Sensibilidad a parámetros: diferentes combinaciones de parámetros pueden tener un impacto considerable en el rendimiento, por lo que se requiere una prueba exhaustiva.

Direcciones de optimización

- Identificación del entorno de mercado: se puede agregar un indicador de fuerza de tendencia para reducir automáticamente la posición o pausar el trading en mercados laterales.

- Optimización del momento de entrada: se puede combinar con un indicador de volumen para aumentar la fiabilidad de las señales de entrada.

- Ajuste dinámico de parámetros: se pueden ajustar automáticamente los períodos de EMA y el multiplicador de ATR según la volatilidad del mercado.

- Esquema de construcción de posiciones por tramos: se puede diseñar un mecanismo de entrada y salida por tramos para reducir el riesgo en un solo nivel de precio.

- Optimización de la gestión de posición: se puede ajustar dinámicamente el tamaño de la posición en función del riesgo de la cuenta y la volatilidad del mercado.

Conclusión

Esta es una estrategia de seguimiento de tendencia bien diseñada que logra una buena relación riesgo-retorno mediante el análisis de múltiples períodos y la gestión de volatilidad. Su principal ventaja radica en la combinación orgánica de múltiples indicadores técnicos, que garantiza la fiabilidad de las operaciones y un control efectivo del riesgo. Aunque existen algunos riesgos potenciales, el rendimiento general de la estrategia puede seguir mejorando mediante optimizaciones y ajustes continuos. Es fundamental prestar atención a la optimización de parámetros y a la validación con backtesting, así como aplicar estrictamente las medidas de control de riesgos en la negociación real.

- 1