Estrategia de take profit dinámico con seguimiento inteligente

Resumen

Esta estrategia es un sistema de trading inteligente basado en señales de caída de precio, que combina funciones de take profit dinámico y trailing stop loss. La estrategia identifica oportunidades potenciales de compra al monitorear la magnitud de las caídas de precio, al tiempo que emplea un plan de take profit flexible y un mecanismo de trailing stop loss para proteger las ganancias. El concepto central es entrar en el mercado cuando se produce una caída significativa del precio y maximizar las ganancias mediante una gestión inteligente de las posiciones.

Principio de la estrategia

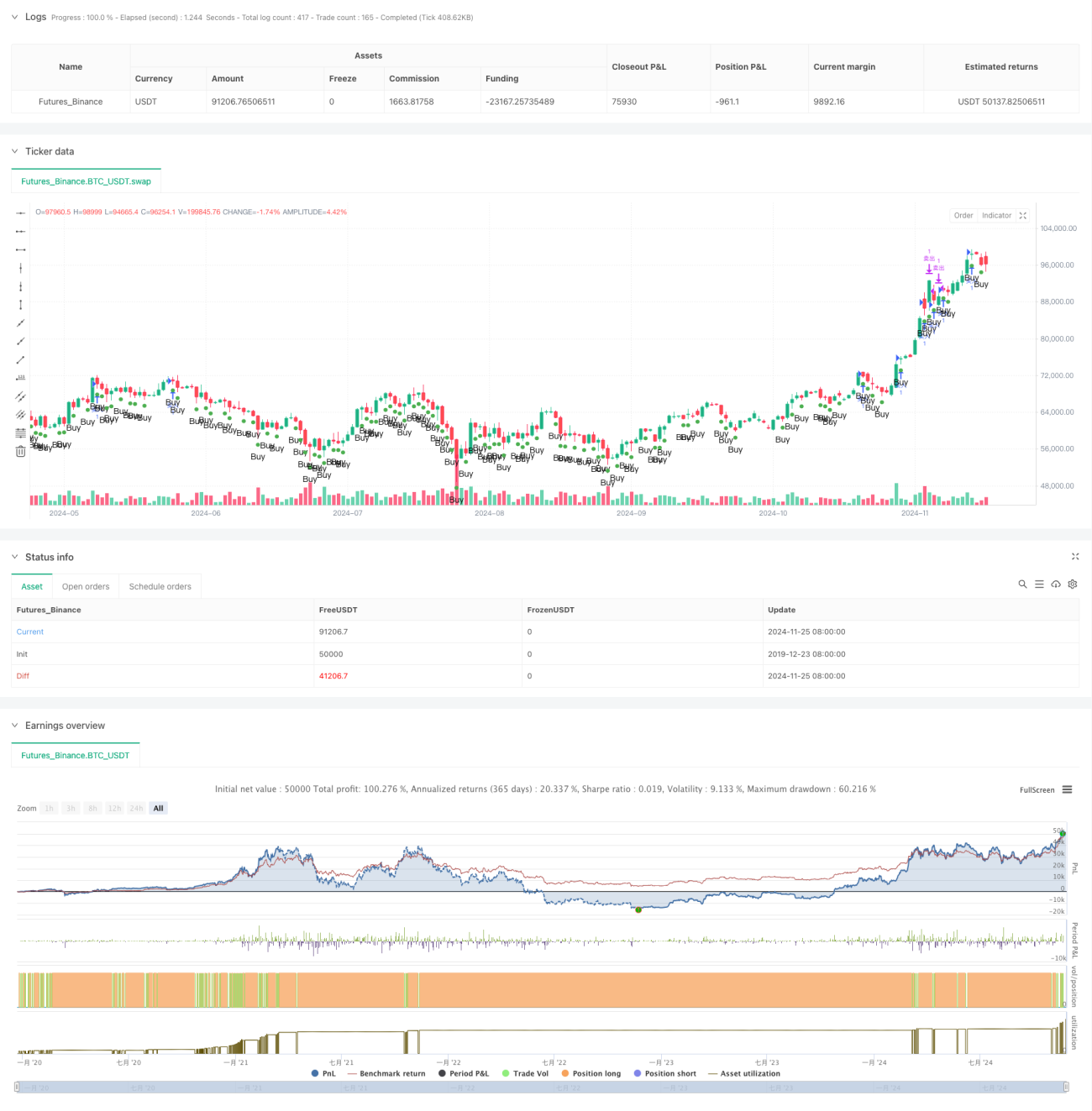

El mecanismo de funcionamiento de la estrategia consta de tres partes principales: en primer lugar, se establece un umbral porcentual de caída de precio (por defecto -0.98%) para identificar señales de compra. La señal de compra se activa cuando el mínimo de una vela es inferior al precio de apertura multiplicado por (1 + porcentaje de caída). En segundo lugar, se utiliza un porcentaje fijo (por defecto 1.23%) como beneficio objetivo para fijar el nivel de take profit. Por último, se introduce un mecanismo de trailing stop loss (por defecto 0.6%) que protege las ganancias obtenidas cuando el precio retrocede. La estrategia también incluye un componente visual que muestra las señales de compra mediante marcadores de diferentes formas.

Ventajas de la estrategia

- Identificación precisa de señales: detecta oportunidades de compra mediante cálculos precisos de la caída de precio, evitando interferencias de señales falsas.

- Gestión de riesgos completa: combina un take profit fijo con un trailing stop loss, garantizando tanto el margen de ganancias como un control efectivo del riesgo.

- Parámetros flexibles y ajustables: los parámetros principales pueden ajustarse según las condiciones del mercado y las necesidades de trading, ofreciendo gran adaptabilidad.

- Buena visualización: las señales de compra son claramente visibles, facilitando la rápida evaluación y toma de decisiones por parte del trader.

- Lógica de ejecución clara: las condiciones de entrada y salida están bien definidas, evitando la incertidumbre derivada del juicio subjetivo.

Riesgos de la estrategia

- Riesgo de falso breakout: en mercados laterales o de rango, pueden aparecer señales falsas frecuentes. Se recomienda añadir indicadores auxiliares como el volumen para su confirmación.

- Riesgo de configuración del stop loss: si el porcentaje del trailing stop loss es demasiado pequeño, puede provocar una salida prematura; si es demasiado grande, puede perder demasiadas ganancias. Debe ajustarse según la volatilidad real.

- Dependencia del entorno de mercado: la estrategia funciona mejor en mercados con tendencia clara, pero en mercados laterales puede generar pérdidas debido a operaciones frecuentes.

- Sensibilidad a los parámetros: el rendimiento de la estrategia es sensible a la configuración de parámetros, por lo que es necesario encontrar la combinación óptima mediante backtesting.

Direcciones de optimización de la estrategia

- Filtrado de señales: añadir indicadores como volumen y volatilidad como condiciones auxiliares para mejorar la calidad de las señales.

- Ajuste dinámico de parámetros: ajustar dinámicamente los parámetros de take profit y stop loss según la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

- Optimización del período de tiempo: incorporar análisis de múltiples marcos temporales para aumentar la fiabilidad de las señales.

- Optimización de la gestión de posiciones: introducir un mecanismo de gestión dinámica de posiciones, ajustando el tamaño de la entrada según la fuerza de la señal y las condiciones del mercado.

- Evaluación del entorno de mercado: añadir un mecanismo de evaluación del entorno de mercado para aplicar diferentes configuraciones de parámetros según las condiciones del mercado.

Conclusión

Esta estrategia construye un sistema de trading completo combinando la identificación de señales de caída de precio, take profit dinámico y trailing stop loss. Sus ventajas radican en la precisión de las señales y una gestión de riesgos completa, aunque también deben tenerse en cuenta riesgos como los falsos breakouts y la sensibilidad a los parámetros. Mediante la incorporación de indicadores auxiliares y la optimización de los mecanismos de ajuste de parámetros, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Se trata de un marco estratégico con un buen valor práctico, adecuado para una investigación y optimización profundas.

- 1