Sistema Avanzado de Trading de Seguimiento de Tendencia con Doble Media Móvil y Momentum

Esta estrategia es una estrategia de seguimiento de tendencia basada en un sistema de doble media móvil, que combina las señales de cruce de una media rápida y una media lenta, e introduce una media de filtro para optimizar los momentos de entrada. Mediante la gestión del capital y el control de riesgos, se logra un efecto de trading sólido.

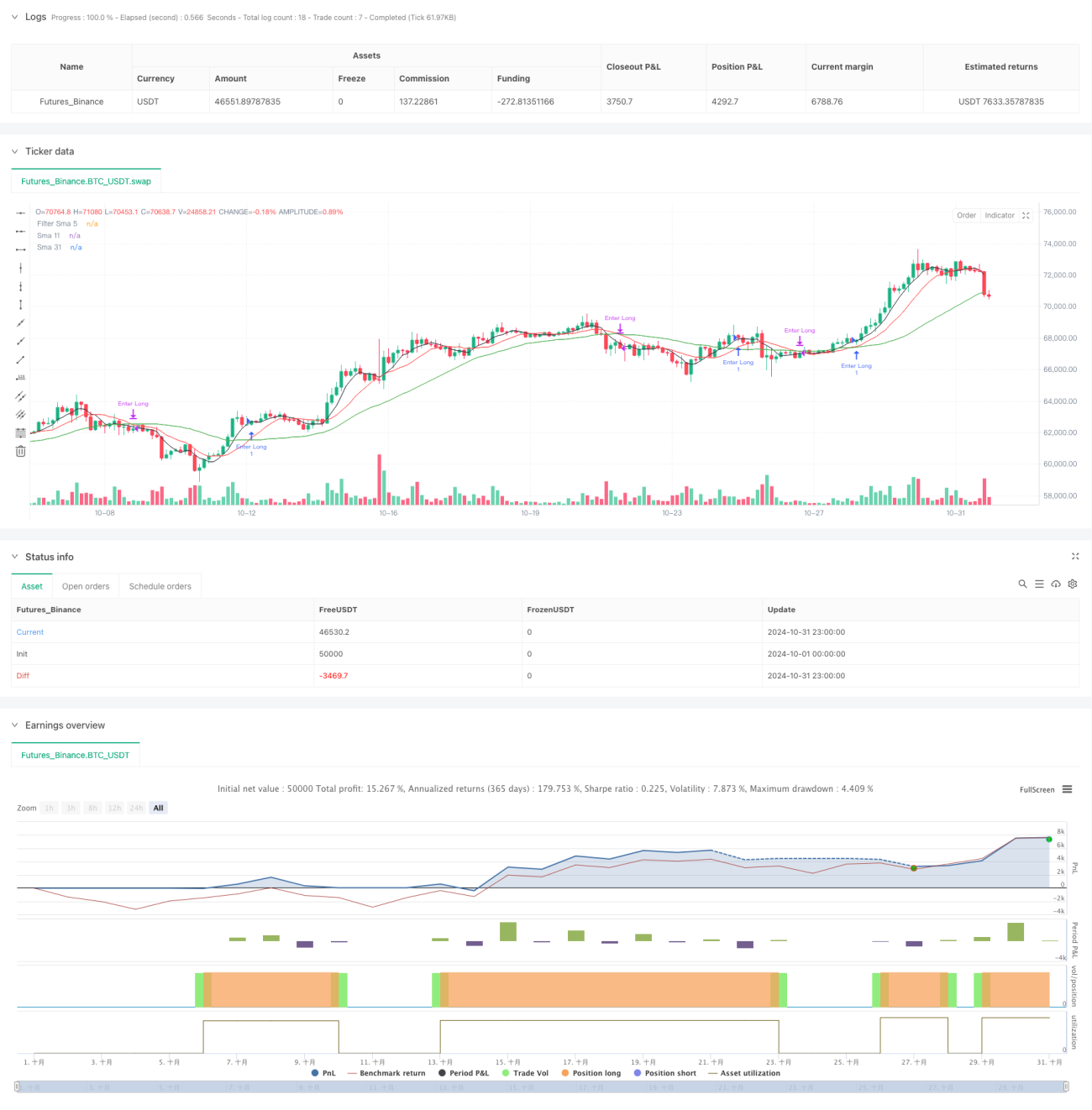

Principio de la estrategia

La estrategia utiliza medias móviles simples (SMA) de 11 y 31 períodos como sistema de señal principal, y una media de 5 períodos como filtro. Cuando la media rápida (SMA11) cruza por encima de la media lenta (SMA31) y el precio se encuentra por encima de la media de filtro, el sistema genera una señal de compra. Cuando la media rápida cruza por debajo de la media lenta, el sistema cierra la posición. La estrategia controla el tamaño de cada operación estableciendo una cantidad fija de capital, logrando así la gestión del riesgo.

Ventajas de la estrategia

- Sistema de señal simple y claro, fácil de entender y ejecutar.

- Confirmación mediante múltiples medias móviles, filtrando eficazmente señales falsas.

- Uso de una cantidad fija de capital en las operaciones, riesgo controlable.

- Buena capacidad de seguimiento de tendencia.

- Lógica de entrada y salida clara, sin generar dudas en la toma de decisiones.

- Puede adaptarse a diferentes entornos de mercado.

Riesgos de la estrategia

- En mercados laterales, puede generar operaciones frecuentes.

- El sistema de medias móviles presenta cierto rezago.

- El uso de una cantidad fija de capital puede no aprovechar al máximo la eficiencia del capital.

- No considera los cambios en la volatilidad del mercado.

- Carece de un mecanismo de stop-loss, lo que puede exponer a un riesgo de gran retroceso.

Direcciones de optimización de la estrategia

- Introducir períodos de media móvil adaptativos, ajustándolos dinámicamente según la volatilidad del mercado.

- Añadir un filtro de volatilidad, ajustando el tamaño de la posición en entornos de alta volatilidad.

- Diseñar un sistema dinámico de gestión de capital para mejorar la eficiencia del uso del capital.

- Incorporar mecanismos de stop-loss y take-profit para controlar el riesgo por operación.

- Considerar la inclusión de un indicador de fuerza de tendencia para optimizar los momentos de entrada.

- Agregar un filtro de horario de negociación para evitar operar en períodos desfavorables.

Resumen

La estrategia construye un sistema de seguimiento de tendencia relativamente sólido mediante un sistema de múltiples medias móviles. Aunque presenta algunas limitaciones inherentes, mediante una optimización y mejora adecuadas se puede aumentar aún más la estabilidad y rentabilidad de la estrategia. Se recomienda que los operadores ajusten los parámetros de acuerdo con las condiciones específicas del mercado al aplicarla en operaciones reales.

- 1