Estrategia de trading adaptativa que combina el cruce de múltiples indicadores para el seguimiento de tendencias con precio y volumen

Resumen

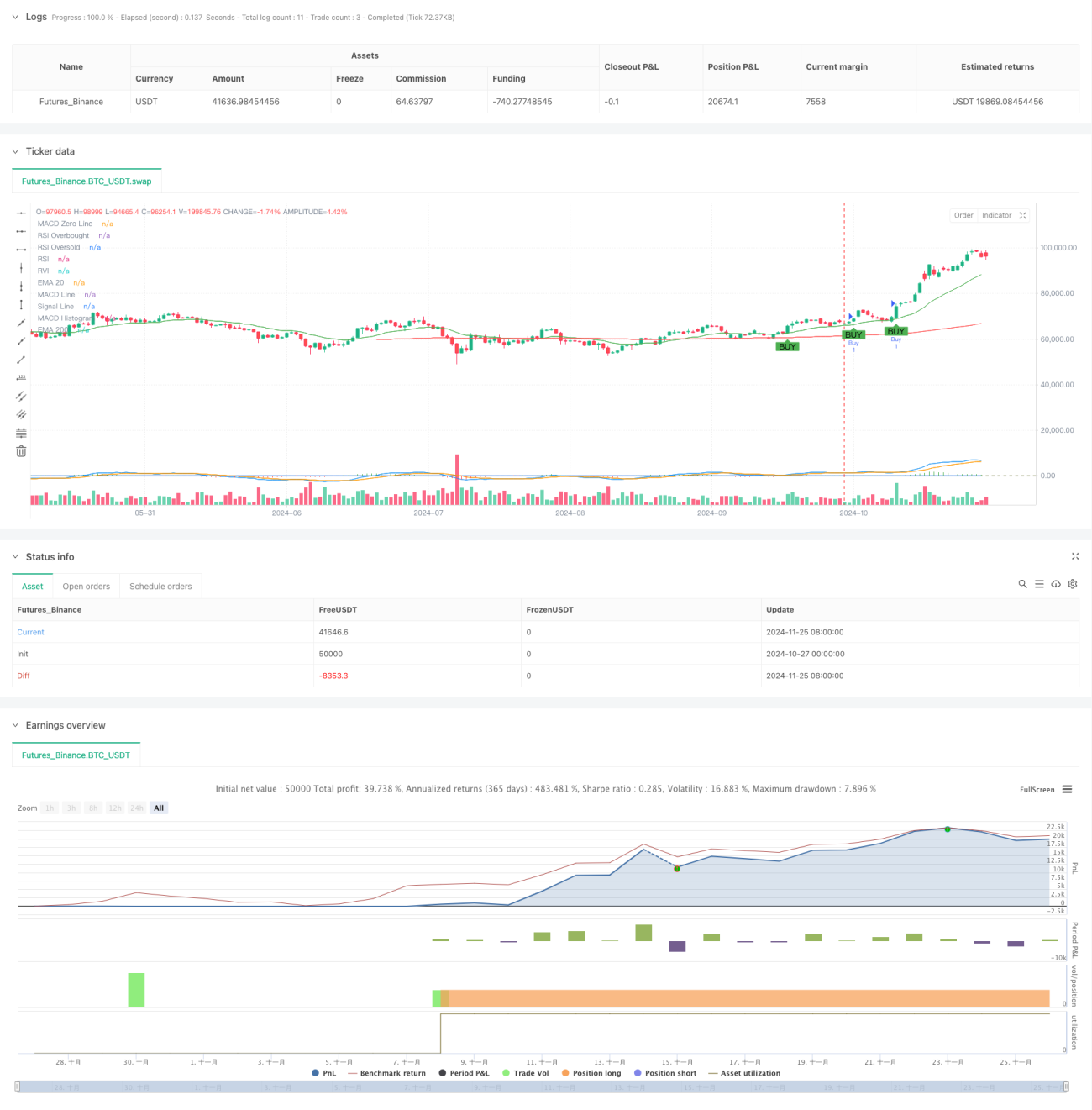

Esta estrategia es un sistema de trading de seguimiento de tendencias que combina múltiples indicadores técnicos. Identifica las tendencias del mercado mediante señales de cruce de indicadores como MACD, RSI, RVI, EMA, junto con la confirmación del volumen, y utiliza un trailing stop para gestionar el riesgo. La estrategia opera dentro de un rango de precios específico y mejora la precisión y fiabilidad de las operaciones mediante la evaluación integral de múltiples señales.

Principio de la Estrategia

La estrategia emplea un mecanismo de verificación de señales de múltiples niveles, que incluye principalmente los siguientes componentes clave: en primer lugar, utiliza medias móviles exponenciales (EMA) de 20 y 200 períodos para determinar la tendencia general del mercado; en segundo lugar, aprovecha los cruces del indicador MACD (12, 26, 9) para capturar los puntos de inflexión de la tendencia; en tercer lugar, utiliza el Índice de Fuerza Relativa (RSI) y el Índice de Volatilidad Relativa (RVI) para confirmar las condiciones de sobrecompra o sobreventa del mercado; finalmente, confirma las operaciones mediante el indicador de volumen. La condición de compra requiere que se cumplan simultáneamente: cruce alcista del MACD, RSI por debajo de 70, RVI mayor que 0, precio por encima de las dos medias móviles y volumen que alcance el mínimo exigido. La condición de venta es la opuesta. La estrategia también incorpora un mecanismo de trailing stop, que protege las ganancias ajustando dinámicamente el nivel de stop loss.

Ventajas de la Estrategia

- El mecanismo de verificación de múltiples señales reduce significativamente el riesgo de falsas rupturas.

- Combina indicadores de seguimiento de tendencia y osciladores, manteniendo la estabilidad en diferentes condiciones del mercado.

- La confirmación mediante el volumen aumenta la fiabilidad de las señales de trading.

- El mecanismo de trailing stop protege eficazmente las ganancias obtenidas.

- La restricción del rango de precios evita el exceso de operaciones en condiciones extremas del mercado.

- Los parámetros de los indicadores pueden ajustarse de forma flexible según las condiciones del mercado.

- El sistema tiene buena escalabilidad y adaptabilidad.

Riesgos de la Estrategia

- Las múltiples condiciones pueden provocar la pérdida de algunas oportunidades de trading importantes.

- En mercados laterales o de consolidación, pueden generarse señales falsas frecuentes.

- La restricción fija del rango de precios puede hacer que la estrategia pierda oportunidades de ruptura importantes.

- La dependencia excesiva de los indicadores técnicos puede ignorar la influencia de factores fundamentales.

- El trailing stop puede activarse prematuramente durante fluctuaciones bruscas.

Direcciones de Optimización de la Estrategia

- Introducir un mecanismo de parámetros adaptativos que ajuste dinámicamente los parámetros de los indicadores según la volatilidad del mercado.

- Incorporar indicadores de sentimiento del mercado para mejorar la capacidad de anticipar puntos de inflexión.

- Desarrollar un mecanismo dinámico de determinación del rango de precios para hacer la estrategia más flexible.

- Añadir un filtro de marcos temporales para evitar operar en períodos desfavorables.

- Optimizar el mecanismo de stop loss, considerando la introducción de un stop loss dinámico basado en la volatilidad.

- Incorporar un módulo de gestión de riesgos para lograr una gestión de posiciones más completa.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación de múltiples indicadores técnicos. Aunque tiene ciertas limitaciones, con una optimización razonable de parámetros y una gestión de riesgos adecuada, la estrategia ofrece un buen valor práctico. En el futuro, se puede mejorar la estabilidad y rentabilidad de la estrategia mediante la introducción de más mecanismos adaptativos y medidas de control de riesgos.

- 1