Estrategia de seguimiento de tendencia con múltiples indicadores técnicos combinada con ruptura de la nube y sistema de stop loss

Resumen

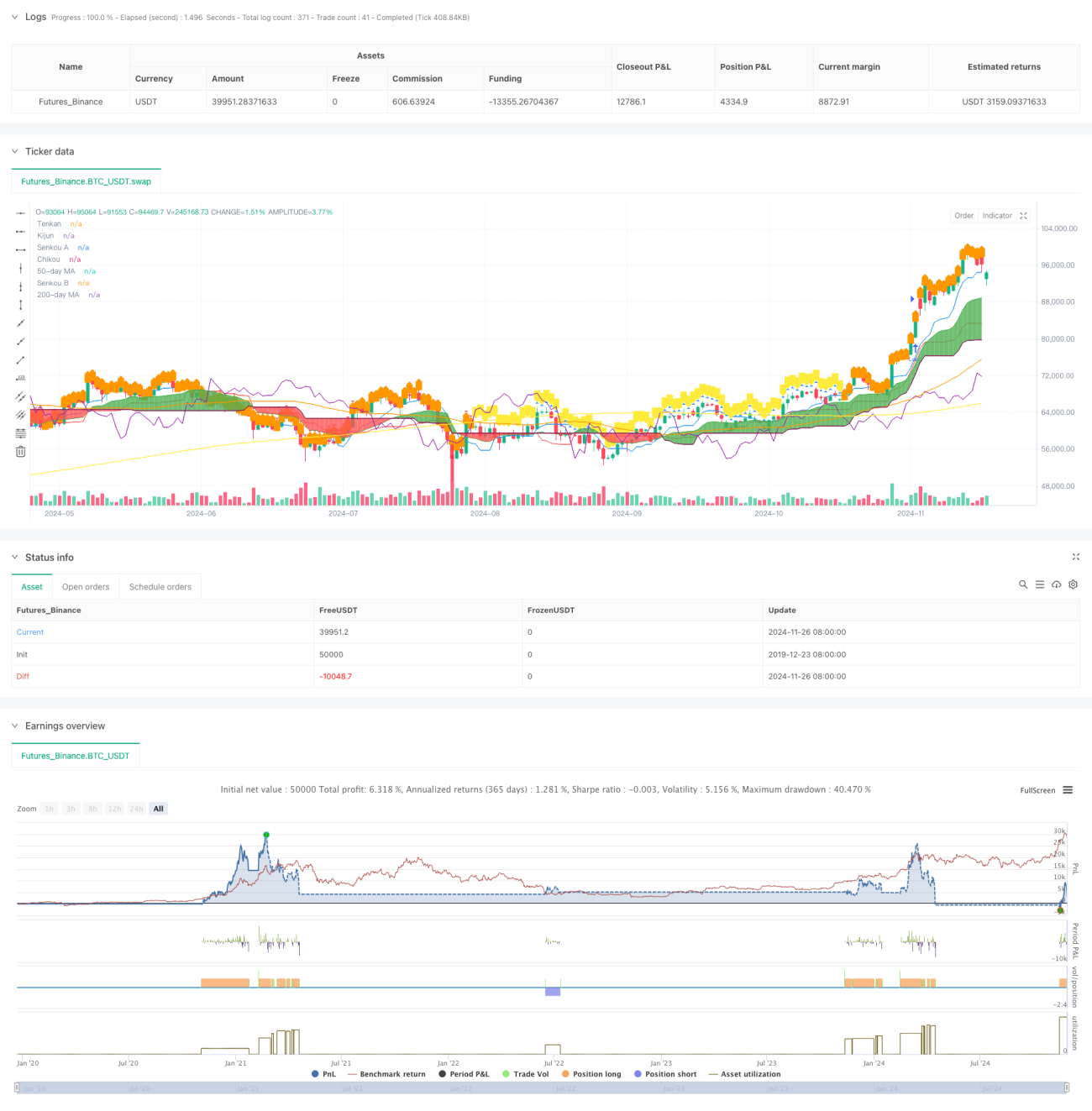

Esta estrategia es un sistema de trading completo que combina una serie de indicadores técnicos, basándose principalmente en la Nube Ichimoku para tomar decisiones de trading. El sistema determina los momentos de entrada mediante el cruce de la línea Tenkan y la línea Kijun, combinando el Índice de Fuerza Relativa (RSI) y las Medias Móviles (MA) como filtros auxiliares. La estrategia utiliza los componentes de la nube como stop loss dinámico, formando un sistema completo de control de riesgos.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- La señal de entrada se genera por el cruce de la línea Tenkan y la línea Kijun: un cruce alcista genera una señal larga, un cruce bajista genera una señal corta.

- La relación del precio con respecto a la nube (Kumo) se utiliza como confirmación de tendencia: se opera en largo cuando el precio está por encima de la nube, y en corto cuando está por debajo.

- La relación de las medias móviles de 50 y 200 períodos actúa como filtro de tendencia.

- El indicador RSI semanal confirma la fortaleza del mercado y filtra señales falsas.

- Los límites superior e inferior de la nube se usan como stop loss dinámico, permitiendo una gestión dinámica del riesgo.

Ventajas de la Estrategia

- La combinación de múltiples indicadores técnicos proporciona señales de trading más fiables, reduciendo significativamente el impacto de las señales falsas.

- El uso de la nube como stop loss dinámico permite ajustar automáticamente la posición del stop loss según la volatilidad del mercado, protegiendo las ganancias y dando suficiente espacio al precio.

- El filtro del RSI semanal evita operar en zonas de sobrecompra/sobreventa excesivas.

- El cruce de medias móviles proporciona una confirmación adicional de tendencia, mejorando la tasa de éxito de las operaciones.

- Sistema completo de control de riesgos que abarca las fases de entrada, permanencia y salida.

Riesgos de la Estrategia

- El filtrado por múltiples indicadores puede hacer que se pierdan algunas buenas oportunidades potenciales.

- En mercados laterales, pueden generarse señales de falsas rupturas con frecuencia.

- El indicador de la nube tiene cierto rezago inherente, lo que puede afectar el momento de entrada.

- En mercados de alta volatilidad, el stop loss dinámico puede ser demasiado amplio.

- Demasiados filtros pueden reducir las oportunidades de trading, afectando la rentabilidad general de la estrategia.

Direcciones de Optimización de la Estrategia

- Introducir un indicador de volatilidad para ajustar los parámetros de la estrategia según la volatilidad del mercado.

- Optimizar la configuración de los parámetros de la nube para adaptarse a diferentes entornos de mercado.

- Añadir análisis de volumen para mejorar la fiabilidad de las señales.

- Incorporar un mecanismo de filtro temporal para evitar períodos de alta volatilidad.

- Desarrollar un sistema adaptativo de optimización de parámetros que permita ajustes dinámicos de la estrategia.

Conclusión

Esta estrategia construye un sistema de trading completo al combinar múltiples indicadores técnicos. No solo se enfoca en la generación de señales, sino que también incluye un sólido mecanismo de control de riesgos. Mediante la aplicación de múltiples filtros, se mejora efectivamente la tasa de éxito de las operaciones. Además, el diseño del stop loss dinámico proporciona una buena relación riesgo-beneficio. Aunque hay margen de optimización, en general es un sistema de estrategia bien estructurado y lógicamente claro.

- 1