Este artículo presentará en detalle una estrategia de trading de seguimiento de tendencia basada en el triple promedio móvil exponencial. La estrategia identifica las tendencias del mercado mediante las relaciones de cruce entre promedios móviles exponenciales de tres períodos diferentes (corto, mediano y largo plazo), y gestiona las operaciones con mecanismos dinámicos de stop loss y take profit.

Resumen de la estrategia

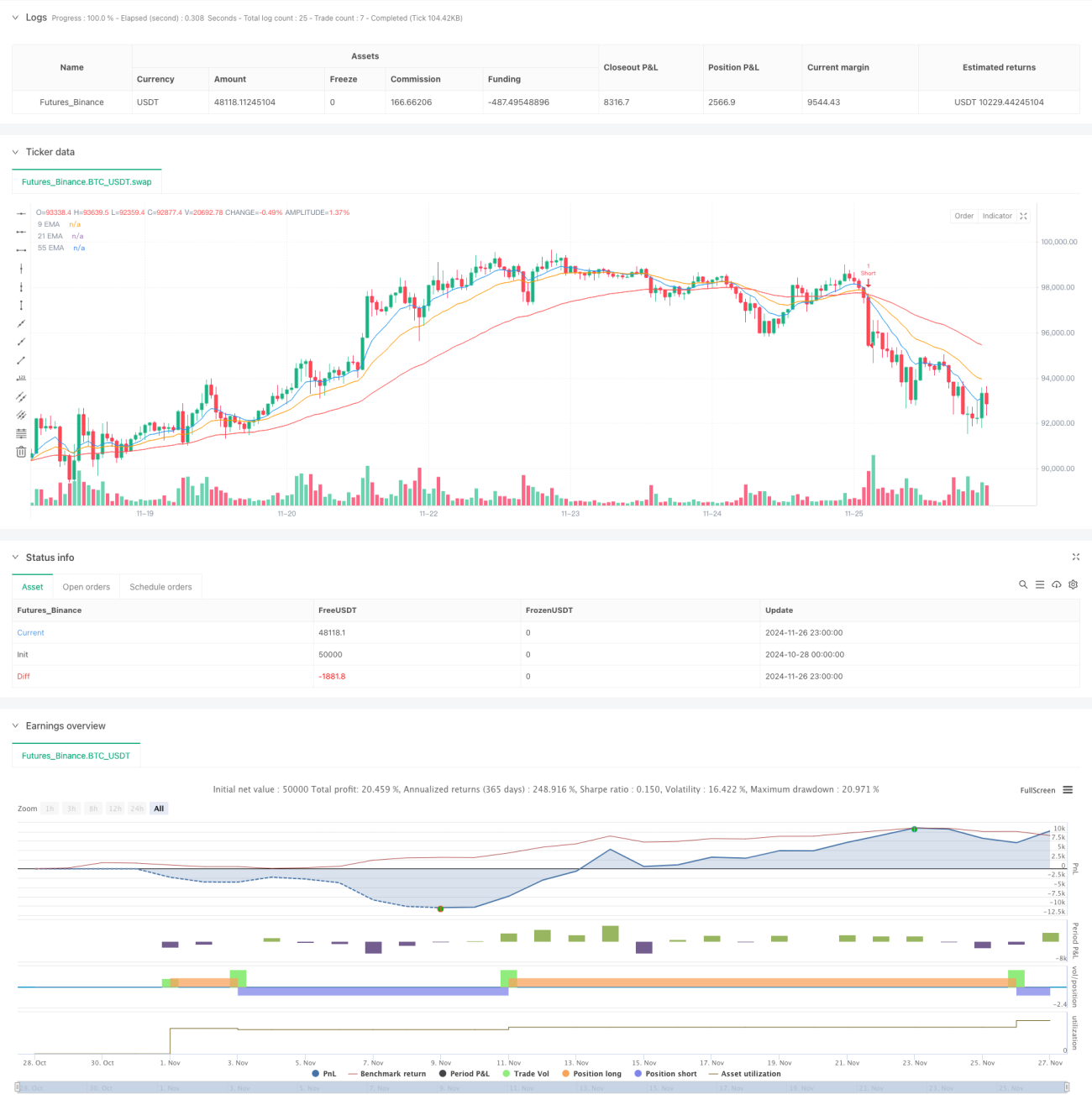

La estrategia toma decisiones de trading basándose en tres promedios móviles exponenciales (EMA) de diferentes períodos: 9, 21 y 55. Al observar las relaciones de cruce y las posiciones relativas de estas medias, se determina la dirección y la fuerza de la tendencia del mercado para encontrar oportunidades de trading adecuadas. La estrategia también integra un mecanismo dinámico de stop loss basado en ATR y un take profit basado en la relación riesgo-beneficio para lograr una mejor gestión del riesgo.

Principio de la estrategia

La lógica central de la estrategia es identificar la tendencia mediante los cruces y las posiciones relativas de las tres EMAs. Específicamente:

- Cuando la EMA de corto plazo (período 9) cruza al alza la EMA de mediano plazo (período 21), y la EMA de mediano plazo está por encima de la EMA de largo plazo (período 55), se genera una señal de compra.

- Cuando la EMA de corto plazo cruza a la baja la EMA de mediano plazo, y la EMA de mediano plazo está por debajo de la EMA de largo plazo, se genera una señal de venta.

- Se utiliza 1,5 veces el ATR como distancia dinámica de stop loss, asegurando que el nivel de stop loss se adapte a la volatilidad del mercado.

- El take profit se establece con una relación riesgo-beneficio de 1,2 veces, garantizando que cada operación tenga una relación riesgo-beneficio razonable.

Ventajas de la estrategia

- Fuerte capacidad de identificación de tendencias: La combinación de tres EMAs permite identificar las tendencias del mercado con mayor precisión, filtrando el ruido del mercado.

- Gestión de riesgos completa: Mediante el stop loss dinámico basado en ATR y la relación riesgo-beneficio fija, se asegura que cada operación tenga un control de riesgos claro.

- Alta adaptabilidad: La estrategia puede aplicarse a diferentes mercados y marcos temporales, con buena universalidad.

- Reglas de operación claras: Las condiciones de entrada y salida son claras, reduciendo la interferencia de juicios subjetivos.

Riesgos de la estrategia

- Riesgo de retraso: Los EMA son indicadores rezagados, lo que puede provocar que la entrada se realice con cierto retraso.

- Riesgo en mercados laterales: En mercados laterales o de rango pueden generarse señales falsas frecuentes.

- Riesgo en la configuración del stop loss: La elección del múltiplo de ATR debe optimizarse según las características del mercado.

- Riesgo en la gestión del capital: Una relación riesgo-beneficio fija puede no ser adecuada para todos los entornos de mercado.

Direcciones de optimización de la estrategia

- Optimización del filtro de tendencia: Se puede agregar un indicador de fuerza de tendencia como ADX para ayudar a filtrar señales en mercados débiles.

- Optimización dinámica de parámetros: Se pueden ajustar dinámicamente los períodos de EMA y el múltiplo de ATR según la volatilidad del mercado.

- Optimización de la gestión del capital: Se puede ajustar dinámicamente la relación riesgo-beneficio según el entorno del mercado.

- Optimización del momento de entrada: Se pueden combinar osciladores como RSI para mejorar el momento de entrada.

Conclusión

La estrategia de trading de tendencia con triple EMA es un sistema de trading lógico y con riesgo controlable. Con una configuración de parámetros razonable y optimización, se pueden obtener oportunidades de trading estables en diferentes entornos de mercado. La clave del éxito de la estrategia radica en comprender y aplicar correctamente los principios fundamentales del seguimiento de tendencias, junto con una gestión de riesgos adecuada. En la práctica, se recomienda que los inversores realicen ajustes de parámetros según las características específicas del mercado y su propia tolerancia al riesgo.

- 1