Resumen

Esta estrategia es un sistema de trading de alta frecuencia basado en múltiples indicadores técnicos, utilizando un marco temporal de 5 minutos, que combina sistemas de medias móviles, indicadores de momento y análisis de volumen. La estrategia se adapta dinámicamente a la volatilidad del mercado, utilizando múltiples confirmaciones de señales para mejorar la precisión y fiabilidad de las operaciones. El núcleo de la estrategia consiste en capturar tendencias de corto plazo mediante una combinación de indicadores técnicos multidimensionales, mientras se aplican stops dinámicos para controlar el riesgo.

Principio de la estrategia

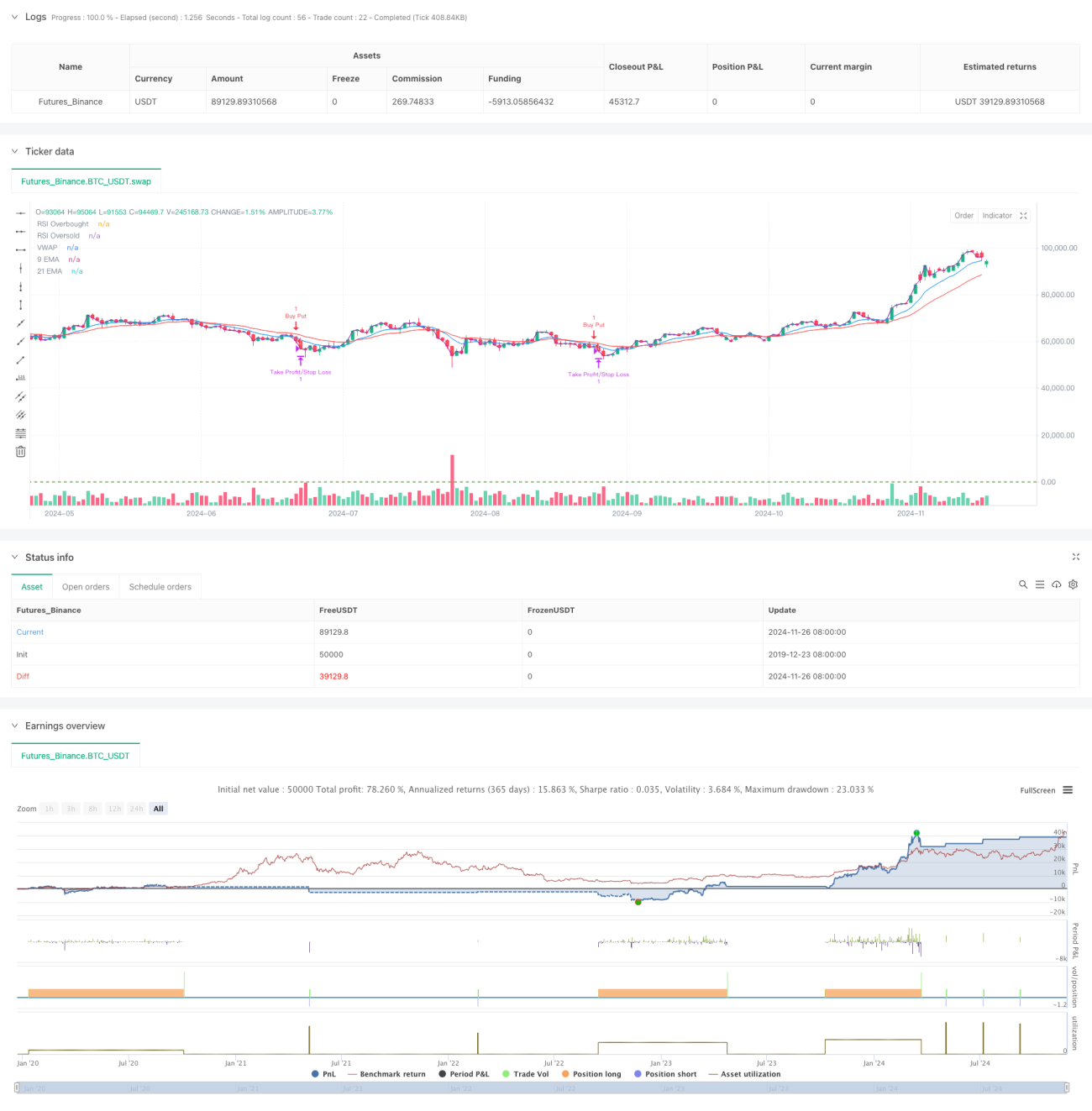

La estrategia utiliza un sistema de doble media móvil (EMA de 9 y 21 periodos) como herramienta principal para identificar tendencias, junto con el RSI para confirmar el momento. Cuando el precio se encuentra por encima de ambas medias móviles y el RSI está en el rango de 40-65, el sistema busca oportunidades largas; cuando el precio está por debajo de ambas medias móviles y el RSI está en el rango de 35-60, el sistema busca oportunidades cortas. Además, la estrategia incorpora un mecanismo de confirmación de volumen, que requiere que el volumen actual sea mayor a 1,2 veces la media móvil de volumen de 20 periodos. El uso del VWAP asegura además que la dirección de la operación esté alineada con la tendencia principal intradía.

Ventajas de la estrategia

- El mecanismo de confirmación de múltiples señales mejora significativamente la fiabilidad de las operaciones.

- El take profit y stop loss dinámicos se adaptan a diferentes entornos de mercado.

- Utiliza umbrales de RSI conservadores para evitar operar en zonas extremas.

- El mecanismo de confirmación de volumen filtra eficazmente las señales falsas.

- El uso del VWAP ayuda a garantizar que la dirección de la operación esté alineada con el flujo de capital principal.

- El sistema de medias móviles de respuesta rápida es adecuado para capturar oportunidades de corto plazo.

Riesgos de la estrategia

- En mercados laterales o de rango, puede generar señales falsas con frecuencia.

- Las múltiples condiciones restrictivas pueden hacer que se pierdan algunas oportunidades de trading.

- El trading de alta frecuencia puede enfrentarse a costes de transacción elevados.

- Puede reaccionar lentamente ante cambios rápidos del mercado.

- Requiere una alta disponibilidad de datos de mercado en tiempo real.

Direcciones de optimización

- Introducir un mecanismo de ajuste adaptativo de parámetros que permita a la estrategia modificar dinámicamente los parámetros de los indicadores según las condiciones del mercado.

- Añadir un módulo de identificación del entorno de mercado, adoptando diferentes estrategias de trading según las condiciones del mercado.

- Optimizar los filtros de volumen, considerando el uso de volumen relativo o análisis de perfil de volumen.

- Mejorar el mecanismo de stop loss, incorporando una función de trailing stop.

- Añadir filtros de horario de trading para evitar los periodos de mayor volatilidad al inicio y cierre de la sesión.

Conclusión

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación de múltiples indicadores técnicos. Sus ventajas residen en el mecanismo de confirmación de señales multidimensional y el método de control de riesgo dinámico. Aunque existen algunos riesgos potenciales, con una adecuada optimización de parámetros y gestión de riesgos, la estrategia tiene un buen valor de aplicación. Se recomienda a los traders realizar pruebas retrospectivas exhaustivas antes de utilizarla en mercado real, y ajustar los parámetros según las condiciones específicas del mercado.

- 1