Estrategia de trading de momentum de ruptura de tendencia ADX

Resumen

Esta es una estrategia de trading cuantitativa basada en el Índice de Movimiento Direccional Promedio (ADX) y la ruptura de precios. La estrategia monitorea principalmente el valor del indicador ADX para evaluar la fuerza de la tendencia del mercado, y combina señales de ruptura de precios para capturar el impulso del mercado. La estrategia opera dentro de un horario de negociación específico y gestiona el riesgo mediante stop-loss y un límite diario de operaciones.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Monitoreo del ADX: se utiliza el indicador ADX para evaluar la fuerza de la tendencia del mercado. Cuando el valor del ADX es inferior a 17.5, indica que el mercado podría estar a punto de formar una nueva tendencia.

- Identificación de ruptura de precios: la estrategia rastrea el precio de cierre más alto de los últimos 34 períodos. Cuando el precio actual supera este nivel de resistencia, se activa una señal de negociación.

- Gestión del horario de negociación: la estrategia solo opera durante el horario específico (07:30–14:30) para evitar el riesgo de períodos de baja liquidez.

- Mecanismos de control de riesgo:

- Se establece un stop-loss fijo en dólares para limitar las pérdidas por operación.

- Se limita a un máximo de 3 operaciones por sesión de negociación.

- Todas las posiciones se cierran automáticamente al final de la sesión de negociación.

Ventajas de la estrategia

- Capacidad de captura de tendencias: la combinación del ADX y la ruptura de precios permite identificar eficazmente las fases iniciales de una tendencia del mercado.

- Gestión de riesgos completa: incluye medidas de control de riesgo en varios niveles, como stop-loss fijo, límite de operaciones y mecanismo de cierre automático.

- Alto grado de automatización: la lógica de la estrategia es clara y permite una negociación completamente automatizada sin intervención humana.

- Adaptabilidad: los parámetros se pueden ajustar según las diferentes condiciones del mercado, como el monto del stop-loss, el período de retroceso, etc.

Riesgos de la estrategia

- Riesgo de falsa ruptura: en mercados laterales, pueden producirse falsas rupturas que provoquen pérdidas consecutivas por stop-loss.

- Dependencia de parámetros: la efectividad de la estrategia depende en gran medida de la configuración del umbral del ADX y del período de retroceso.

- Restricción de horario: operar solo en un horario específico puede hacer que se pierdan oportunidades en otros momentos.

- Configuración del stop-loss: el stop-loss fijo en dólares puede no ser lo suficientemente flexible en diferentes entornos de volatilidad.

Direcciones de optimización de la estrategia

- Stop-loss dinámico: se recomienda cambiar el stop-loss fijo en dólares por un stop-loss basado en el ATR (Average True Range) para adaptarse a diferentes condiciones de volatilidad del mercado.

- Filtro de entorno de mercado: agregar un filtro de volatilidad para ajustar o suspender las operaciones en entornos de alta volatilidad.

- Optimización de entrada: considerar agregar confirmación de volumen para aumentar la fiabilidad de las señales de ruptura.

- Ajuste dinámico de parámetros: implementar un mecanismo de ajuste adaptativo para el umbral del ADX y el período de retroceso.

Conclusión

Se trata de una estrategia de seguimiento de tendencias con una estructura completa y lógica clara. Al combinar el ADX con la ruptura de precios, captura oportunidades de tendencia del mercado dentro de un marco efectivo de gestión de riesgos. Aunque hay espacio para optimización, el marco base de la estrategia es sólido y adecuado como componente fundamental de un sistema de trading cuantitativo. Se recomienda a los traders realizar pruebas retrospectivas exhaustivas y optimización de parámetros antes de operar en vivo, y realizar mejoras específicas según las condiciones reales del mercado.

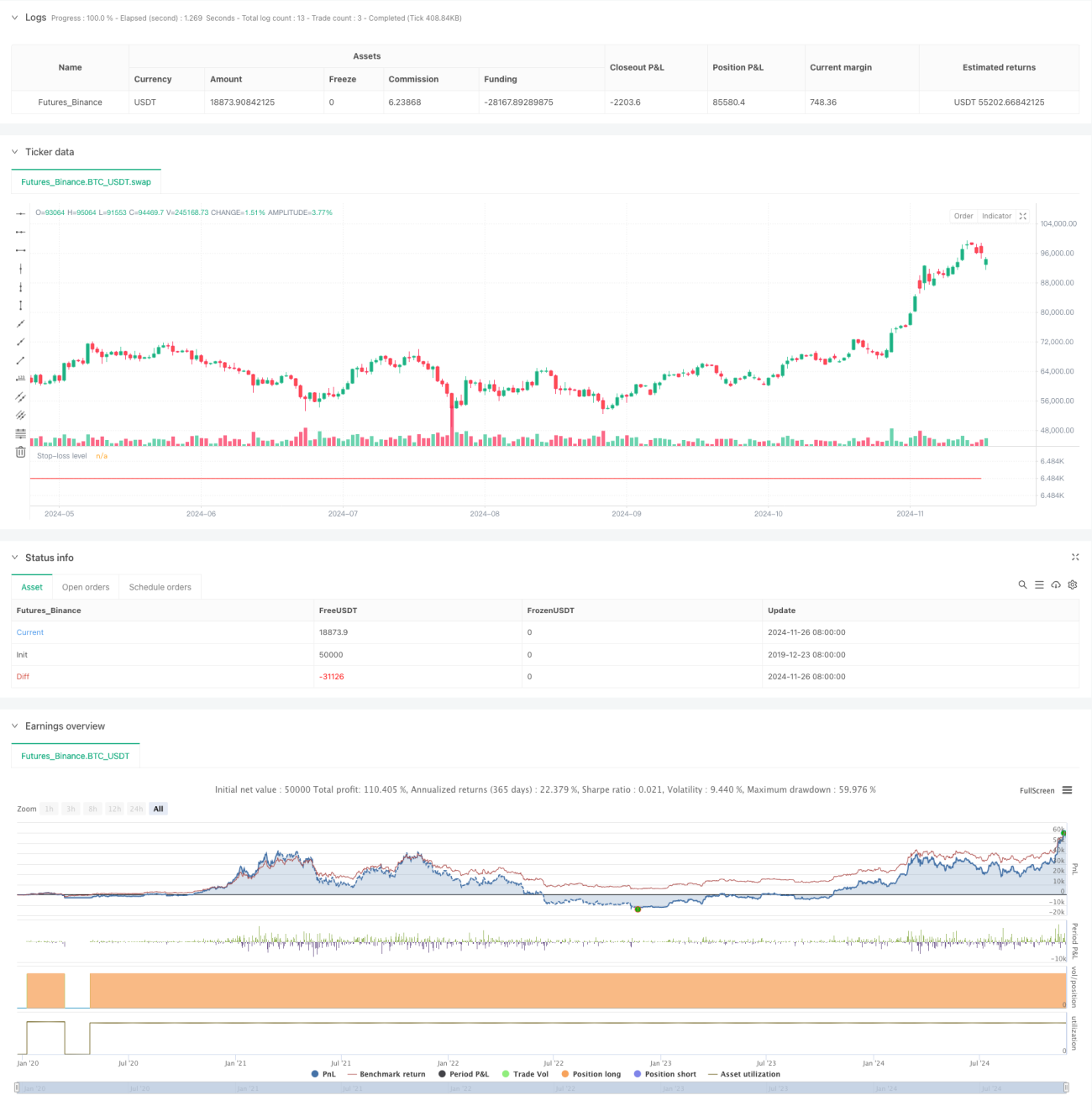

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1