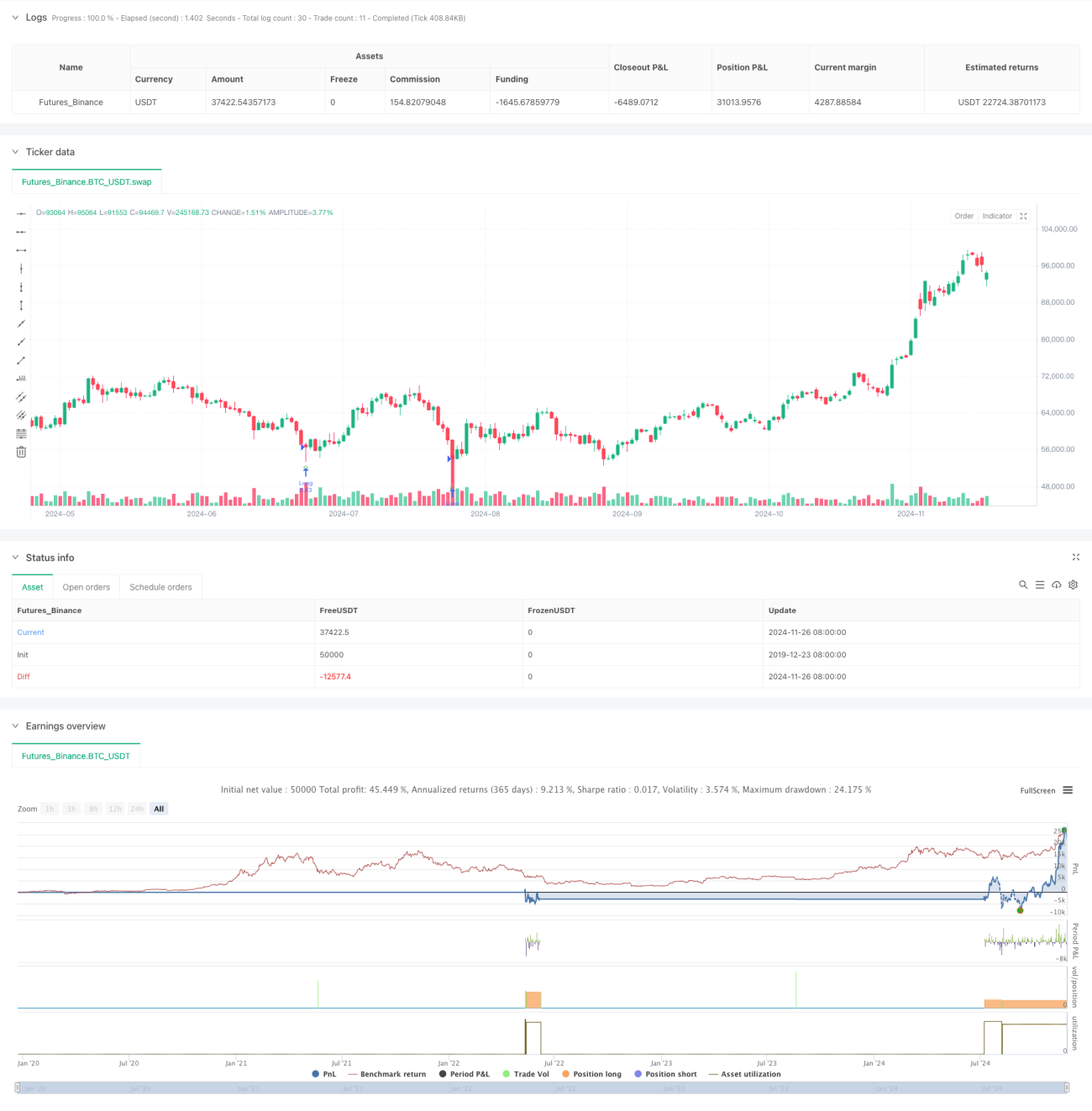

Estrategia de trading de momento de tendencia RSI con medias móviles dobles y confirmación de volumen

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia basada en señales de sobreventa del RSI, tendencia de medias móviles a largo y corto plazo y confirmación de volumen. Principalmente identifica oportunidades de sobreventa a corto plazo dentro de tendencias alcistas a largo plazo para establecer posiciones largas, mientras utiliza el aumento de volumen para confirmar la validez de las señales de trading. La estrategia emplea un indicador RSI de 10 períodos, un sistema de doble media móvil de 250 y 500 períodos, y una media móvil de volumen de 20 períodos como conjunto de indicadores centrales.

Principio de la Estrategia

La lógica central de la estrategia se basa en la sinergia de tres condiciones clave:

- Señal de sobreventa del RSI (RSI <= 30): para capturar oportunidades de rebote tras sobreventa en el mercado.

- Alineación alcista de doble media móvil (SMA250 > SMA500): para confirmar la tendencia alcista a largo plazo.

- Confirmación de volumen (volumen actual > media móvil de volumen de 20 períodos * 2.5): para validar la efectividad del movimiento de precios.

Cuando estas tres condiciones se cumplen simultáneamente, la estrategia abre una posición larga. La señal de cierre se activa cuando la media móvil corta cruza por debajo de la media larga (cruce de muerte). Además, la estrategia establece un stop loss del 5% para controlar el riesgo.

Ventajas de la Estrategia

- Múltiples mecanismos de confirmación reducen señales falsas: la combinación del RSI, las medias móviles y el volumen filtra significativamente, mejorando la fiabilidad de las señales de trading.

- Característica de seguimiento de tendencia: utiliza medias móviles a largo plazo para determinar la tendencia principal, evitando operaciones contra tendencia.

- Control de riesgo sólido: establece un stop loss fijo para gestionar eficazmente el riesgo por operación.

- Alta adaptabilidad: los parámetros de la estrategia se pueden ajustar según las características del mercado.

- Cribado estricto de oportunidades de trading: múltiples condiciones filtran para asegurar entradas solo en los mejores momentos.

Riesgos de la Estrategia

- Riesgo de rezago: las medias móviles de largo plazo presentan un rezago significativo, pudiendo perder las tendencias tempranas.

- Riesgo de sobrefiltrado: las múltiples condiciones estrictas pueden excluir algunas oportunidades de trading válidas.

- Riesgo en mercados laterales: en mercados oscilantes y laterales, puede generar señales falsas con frecuencia.

- Riesgo del stop loss fijo: un stop loss porcentual fijo puede no ser adecuado para todos los entornos de mercado.

- Riesgo de sobreoptimización: una optimización excesiva de parámetros podría llevar a un rendimiento deficiente en trading real.

Direcciones de Optimización de la Estrategia

- Optimización del stop loss dinámico: se podría considerar un mecanismo de stop loss basado en ATR o volatilidad.

- Cuantificación de la fuerza de la tendencia: incorporar indicadores de fuerza de tendencia como ADX para mejorar la precisión en la identificación de tendencias.

- Optimización de la gestión de posiciones: ajustar el tamaño de la posición dinámicamente según la fuerza de la señal y la volatilidad del mercado.

- Mejora de los mecanismos de salida: añadir objetivos de ganancias y trailing stops para salidas más flexibles.

- Filtro de tiempo: agregar un filtro de horario de trading para evitar períodos de baja eficiencia.

Conclusión

Esta es una estrategia de seguimiento de tendencia bien diseñada y lógicamente rigurosa. Al combinar múltiples indicadores técnicos, logra un equilibrio efectivo entre rentabilidad y riesgo. Su ventaja principal radica en el sólido mecanismo de confirmación de señales y el sistema de control de riesgos, pero también enfrenta desafíos como el sobrefiltrado y el rezago. Siguiendo las direcciones de optimización sugeridas, la estrategia tiene el potencial de obtener mejores resultados en aplicaciones reales.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

- 1