Resumen

Esta estrategia es un sistema de trading cuantitativo basado en el Índice de Fuerza de Elder (EFI), que combina la desviación estándar y medias móviles para la determinación de señales, y utiliza el ATR para ajustar dinámicamente los niveles de stop loss y take profit. La estrategia calcula indicadores EFI rápidos y lentos, los normaliza y evalúa el cruce de señales para formar un sistema de trading completo. Emplea un mecanismo de stop loss dinámico y take profit trailing, controlando eficazmente el riesgo mientras busca mayores ganancias.

Principio de la Estrategia

La estrategia se construye principalmente con los siguientes elementos clave:

- Utiliza dos períodos diferentes (13 y 50) del indicador EFI para calcular el índice de fuerza rápida y lenta.

- Normaliza ambos períodos del EFI mediante la desviación estándar, dando un significado estadístico a las señales.

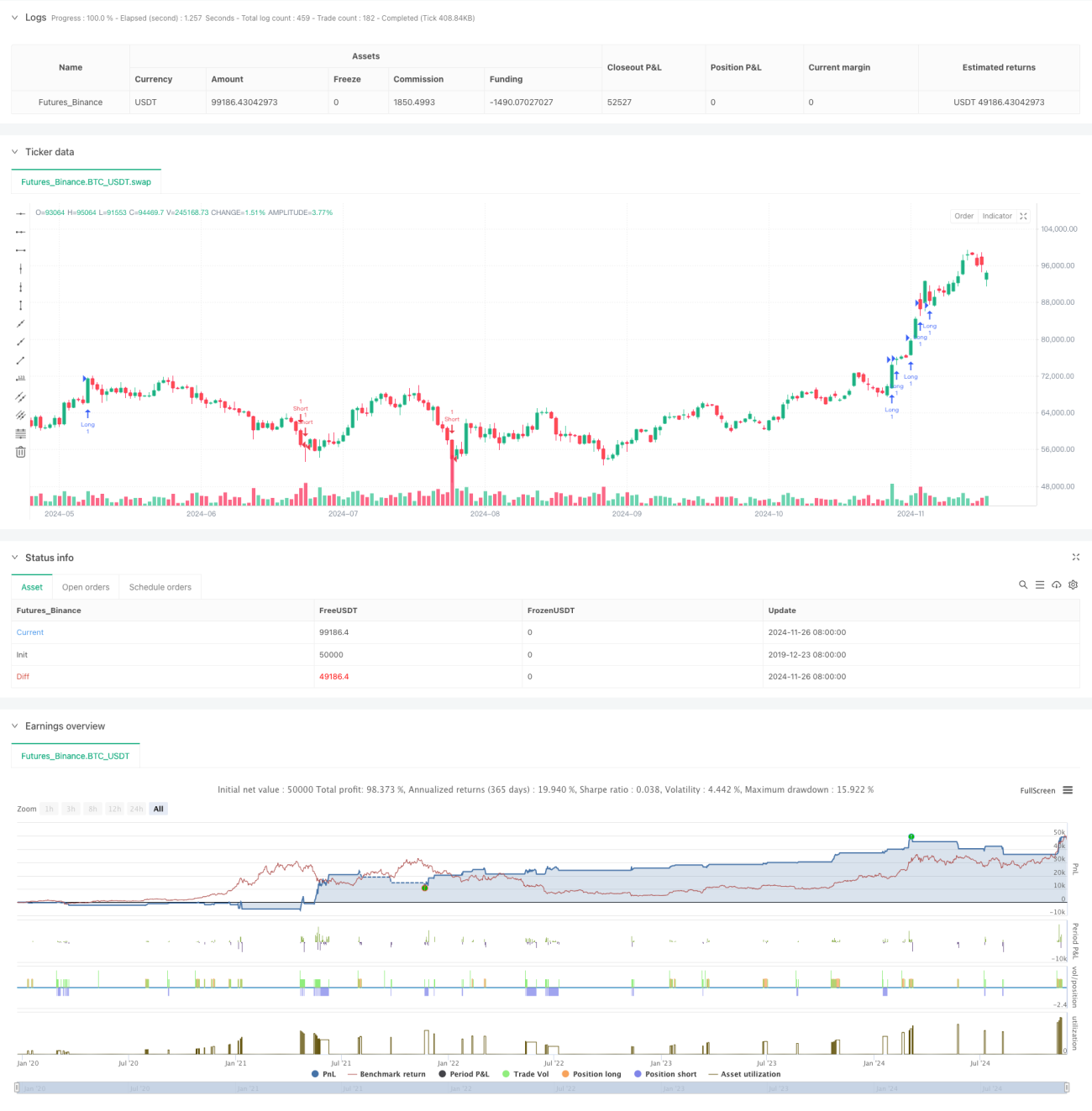

- Cuando el EFI rápido y el lento superan simultáneamente la desviación estándar superior, se activa una señal de compra (largo).

- Cuando el EFI rápido y el lento caen simultáneamente por debajo de la desviación estándar inferior, se activa una señal de venta (corto).

- Utiliza el ATR para establecer dinámicamente el nivel de stop loss, y lo ajusta a medida que varía el precio.

- Emplea un mecanismo de take profit trailing basado en el ATR, que protege las ganancias mientras permite que sigan creciendo.

Ventajas de la Estrategia

- El sistema de señales combina características de momento y volatilidad, mejorando la fiabilidad de las operaciones.

- La normalización mediante desviación estándar otorga significación estadística a las señales, reduciendo las falsas señales.

- El mecanismo de stop loss dinámico controla eficazmente el riesgo, evitando grandes retrocesos.

- El mecanismo de take profit trailing protege las ganancias existentes y permite que continúen aumentando.

- La lógica de la estrategia es clara y los parámetros son altamente ajustables, lo que facilita su optimización para diferentes mercados.

Riesgos de la Estrategia

- En mercados de alta volatilidad puede generar señales falsas, requiriendo filtros adicionales.

- Una selección demasiado sensible de los parámetros puede provocar exceso de operaciones, aumentando los costos de trading.

- Puede presentar rezago en puntos de inflexión de tendencia, afectando el rendimiento.

- Un ajuste inadecuado del stop loss puede provocar salidas prematuras o pérdidas excesivas.

- Es necesario considerar el impacto de los costos de transacción en la rentabilidad de la estrategia.

Direcciones de Optimización

- Incorporar un mecanismo de evaluación del entorno de mercado, utilizando diferentes configuraciones de parámetros según las condiciones del mercado.

- Introducir un filtro de volumen para mejorar la fiabilidad de las señales.

- Optimizar los parámetros de stop loss y take profit para adaptarse mejor a la volatilidad del mercado.

- Añadir un filtro de tendencia para evitar operaciones frecuentes en mercados laterales.

- Considerar la inclusión de un filtro temporal para evitar operar en periodos desfavorables.

Resumen

La estrategia construye un sistema de trading completo combinando el indicador EFI, la desviación estándar y el ATR. Su fortaleza radica en la alta fiabilidad del sistema de señales y un control de riesgo razonable, aunque requiere optimización para diferentes entornos de mercado. Mediante la incorporación de mecanismos como la evaluación del entorno de mercado y el filtro de volumen, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En conjunto, esta estrategia ofrece un marco de trading cuantitativo sólido con un buen valor práctico.

- 1