Sistema de trading de seguimiento de tendencia con doble media móvil combinado con estrategia de optimización de la relación riesgo-recompensa

En el ámbito del trading cuantitativo, la estrategia de seguimiento de tendencia ha sido uno de los métodos de negociación más populares. Este artículo presenta una estrategia de seguimiento de tendencia basada en un sistema de doble media móvil, que mejora la eficiencia de las operaciones mediante una relación riesgo-beneficio optimizada.

Resumen de la estrategia

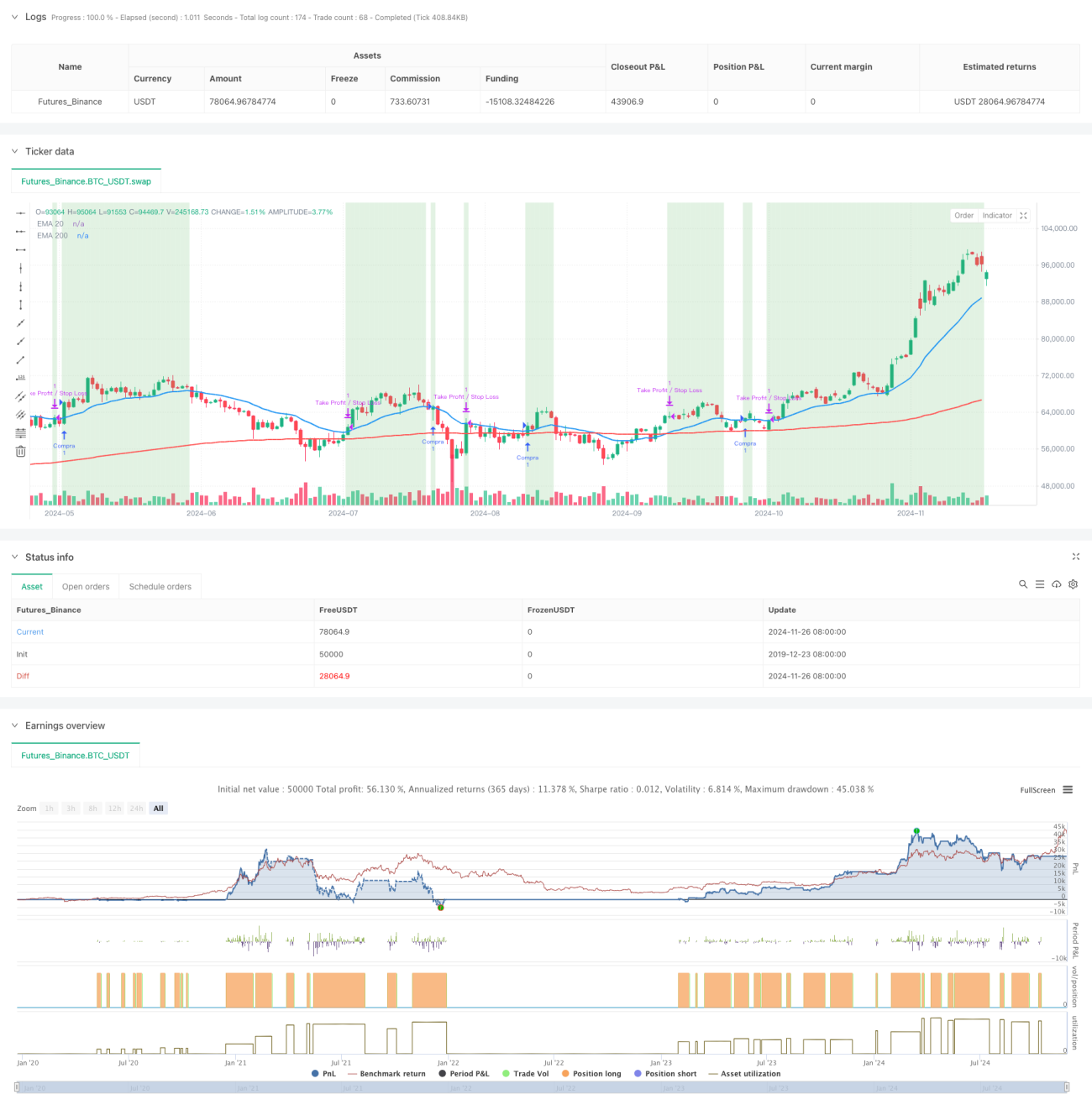

Esta estrategia utiliza las medias móviles exponenciales (EMA) de 20 y 200 períodos como indicadores principales, combinadas con una relación riesgo-beneficio de 3:1 para tomar decisiones de trading. Cuando el precio supera la EMA de 20 períodos y esta se encuentra por encima de la EMA de 200 períodos, el sistema genera una señal de compra. Cada operación tiene niveles fijos de stop-loss (-0.5%) y take-profit (1.5%) para garantizar un riesgo controlable.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Utilizar las EMA de 20 y 200 períodos para determinar la tendencia del mercado; la EMA de 200 representa la tendencia a largo plazo y la de 20 refleja el movimiento a corto plazo.

- Cuando el precio supera la EMA de 20 y esta se sitúa por encima de la EMA de 200, indica que el mercado está en una tendencia alcista.

- Aplicar una relación riesgo-beneficio de 3:1, es decir, el take-profit (1.5%) es tres veces el stop-loss (0.5%).

- Establecer una variable para rastrear el estado de las operaciones y evitar reingresar repetidamente.

- Cuando el precio cae por debajo de la EMA de 20, se reinicia el estado de la operación para preparar la siguiente entrada.

Ventajas de la estrategia

- El sistema de doble media móvil filtra eficazmente el ruido del mercado y mejora la fiabilidad de las señales de trading.

- La relación riesgo-beneficio fija contribuye a la rentabilidad estable a largo plazo.

- Reglas claras de entrada y salida reducen los juicios subjetivos.

- Alto grado de automatización, fácil de implementar y realizar backtesting.

- Mecanismo de control de riesgo sólido, con stop-loss definido para cada operación.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- Los niveles fijos de stop-loss y take-profit pueden no adaptarse a todas las condiciones del mercado.

- No considerar los costos de transacción podría afectar las ganancias reales.

- En mercados de alta volatilidad, el stop-loss puede estar demasiado cerca del punto de entrada.

- No se tiene en cuenta el factor de liquidez del mercado.

Direcciones de optimización

- Introducir indicadores de volumen para mejorar la precisión en la identificación de tendencias.

- Ajustar dinámicamente los niveles de stop-loss y take-profit según la volatilidad del mercado.

- Agregar un filtro de fuerza de tendencia para reducir señales falsas.

- Considerar la inclusión de indicadores de sentimiento del mercado.

- Optimizar el sistema de gestión de posiciones para lograr una mejor gestión del capital.

Conclusión

Esta es una estrategia de seguimiento de tendencia con una estructura completa y lógica clara. Al combinar el sistema de doble media móvil con una relación riesgo-beneficio fija, la estrategia controla bien el riesgo mientras asegura la rentabilidad. Aunque aún hay aspectos que requieren optimización, en general es un sistema de trading que vale la pena estudiar y mejorar.

- 1